コラム Column

太陽光パネルの寿命=投資の限界?中古太陽光発電で失敗しない考え方

「太陽光パネルの寿命は何年なのか」「中古の太陽光発電所は寿命が近いから投資に向かないのではないか」——メガソーラー投資を検討する際、多くの方がこうした疑問を抱きます。確かに、設備の寿命は投資判断において重要な要素です。しかし、「パネルの寿命=投資の限界」という単純な図式で判断してしまうと、実は収益性の高い投資機会を逃している可能性があるのです。

太陽光発電投資において、パネルの寿命よりも重要な視点があります。それは「残存する収益期間と投資額のバランス」です。実際の市場では、運転開始から10年以上経過した中古メガソーラーでも、適正価格で取得すれば十分な投資リターンを実現できるケースが数多く存在します。

この記事では、太陽光パネルの寿命に関する正確な知識と、それを踏まえた上で中古太陽光発電投資で失敗しないための考え方を解説します。技術的な実態と投資判断の基準を明確にすることで、寿命という要素を過度に恐れることなく、データに基づいた冷静な投資判断が可能になります。パネルの劣化実態から設備全体の耐久性、さらには具体的なチェックポイントまで、メガソーラー投資の実務に直結する情報をお伝えします。

太陽光パネルの寿命は投資判断にどこまで影響するのか

太陽光パネルの寿命という言葉は、投資判断において重要な要素として語られますが、実はその影響度は投資家が想像するほど絶対的なものではありません。なぜなら、パネルの寿命と投資の収益期間は必ずしも一致せず、むしろ「残存する買取期間」と「投資回収に必要な期間」のバランスこそが本質的に重要だからです。

メガソーラー投資において、パネルの寿命は確かに考慮すべき要素ですが、それ以上に重要なのはFIT制度による固定価格買取期間との関係性です。例えば、運転開始から8年が経過したメガソーラーであっても、残り12年の買取期間があり、適正価格で取得できれば十分な投資リターンを実現できます。この視点を持たずに「寿命が近い」という理由だけで投資機会を見送ることは、実は機会損失につながる可能性があるのです。

一般的に言われる太陽光パネルの寿命は20~30年

太陽光パネルの寿命については、一般的に20年から30年程度と言われています。この数値は、多くのパネルメーカーが製品保証や出力保証の期間として設定していることからも裏付けられます。しかし、この「寿命」という言葉の意味を正確に理解することが重要です。

パネルメーカーの多くは、25年間で初期出力の80%以上を保証する出力保証を提供しています。これは言い換えれば、25年経過後も一定の発電能力を維持することを前提としているということです。実際、適切に設置・管理されたパネルは30年以上経過しても発電を続けているケースが世界中で報告されています。

ただし、寿命年数は設置環境やメンテナンス状況によって大きく変動します。高温多湿な地域、塩害の影響を受ける沿岸部、積雪の多い地域などでは、標準的な環境と比較して劣化が早まる傾向があります。一方、適切な保守管理が行われている場合、想定寿命を大幅に超えて稼働を続けるパネルも少なくありません。

メガソーラー投資の観点から重要なのは、この「20~30年」という寿命が、FIT制度の買取期間である20年とほぼ一致するという点です。つまり、新設のメガソーラーであれば、買取期間中はパネルが十分な性能を維持することが期待できる設計になっているのです。中古案件の場合も、残存買取期間内でのパネル性能は一般的に問題なく維持されると考えられます。

法定耐用年数17年と実際の使用年数の違い

太陽光発電設備の法定耐用年数は17年と定められていますが、これは税務上の減価償却計算に用いられる年数であり、実際の使用可能年数とは異なる概念です。この違いを理解していないと、投資判断において大きな誤解が生じる可能性があります。

法定耐用年数17年という数値は、税法上、太陽光発電設備の取得価額を何年で経費計上するかを定めたものです。これは設備が17年で使えなくなるという意味ではなく、あくまで税務上の会計処理における基準に過ぎません。実際には、多くの太陽光発電設備が17年を超えて稼働を続けています。

この法定耐用年数と実際の使用年数の乖離は、中古メガソーラー投資において重要な意味を持ちます。例えば、運転開始から10年が経過した中古案件を取得した場合、税務上の残存耐用年数は7年となりますが、実際の設備は20年以上の稼働が可能です。この差を理解することで、減価償却のメリットを享受しながら、長期的な収益を確保するという戦略が可能になります。

また、法定耐用年数が過ぎた後の設備価値についても誤解があります。耐用年数を過ぎた設備は帳簿上の価値が限りなくゼロに近づきますが、実際の発電能力や収益性は依然として維持されています。卒FIT後の事業継続性を考える上で、この点を正しく理解することが重要です。

メガソーラー投資では、法定耐用年数を減価償却による節税効果の指標として活用しつつ、実際の投資判断は設備の物理的な寿命と残存買取期間に基づいて行うという、二つの視点を持つことが求められます。

寿命=発電停止ではないという基本的な考え方

太陽光パネルの「寿命」という言葉から、多くの投資家は「その時点で発電が完全に停止する」というイメージを持ちがちです。しかし、これは大きな誤解です。パネルの寿命とは、発電が突然停止する時点を指すのではなく、出力が当初から一定水準まで低下する時期を意味します。

実際には、太陽光パネルは徐々に性能が低下していくものの、急激に発電が停止することはほとんどありません。メーカーが定める「寿命」や保証期間の終了時点においても、パネルは依然として発電を続けており、初期出力の70~80%程度の性能を維持しているケースが一般的です。つまり、寿命到達後も発電事業を継続できる可能性が高いのです。

この「段階的な性能低下」という特性は、投資計画において重要な意味を持ちます。例えば、買取期間20年の後半になるにつれて発電量が徐々に減少することは織り込み済みとして計画すべきですが、ある時点で突然収益がゼロになるわけではありません。適切に劣化率を見込んだ収益計画を立てることで、予想外の収益悪化を避けることができます。

また、寿命という概念は設備全体で考える必要があります。パネル自体は30年以上稼働するケースがあっても、パワーコンディショナーなど他の設備が先に寿命を迎える可能性があります。投資判断では、パネルだけでなく設備全体のライフサイクルを考慮することが重要です。

中古メガソーラー投資において、この「寿命=発電停止ではない」という理解は、過度な不安を解消し、客観的な投資判断を可能にします。残存買取期間中に十分な発電が期待でき、その期間内で投資を回収できる設計であれば、パネルの寿命を過度に恐れる必要はないのです。

太陽光パネルの劣化と発電量低下の実態

太陽光パネルの劣化は避けられない現象ですが、その実態を正確に把握することで、中古メガソーラー投資における収益予測の精度を大幅に高めることができます。多くの投資家が劣化に対して漠然とした不安を抱いていますが、実際のデータに基づいて分析すれば、劣化による影響は十分に予測可能な範囲に収まります。

パネルの劣化は主に二つの要因で進行します。一つは経年による自然劣化、もう一つは環境要因による劣化です。経年劣化は避けられませんが、その進行速度は比較的安定しており、年間0.3~0.5%程度が一般的な範囲とされています。一方、環境要因による劣化は設置場所や保守状況によって大きく変動するため、現地調査や過去データの分析が重要になります。

投資判断において重要なのは、劣化による発電量低下を正確に見込んだ上で収益計算を行うことです。楽観的すぎる予測でも、悲観的すぎる予測でも適切な投資判断はできません。実際のデータに基づいた現実的な劣化率を用いることが、中古メガソーラー投資の成功につながります。

出力低下率は年0.3~0.5%が目安

太陽光パネルの出力低下率については、多くの研究や実測データから年間0.3~0.5%程度が標準的な値とされています。この数値は、適切に設置・管理されたパネルにおける経年劣化の速度を示しており、投資計画における重要な前提条件となります。

具体的には、年間0.5%の劣化率を想定した場合、10年後には初期出力の約95%、20年後には約90%の出力が維持される計算になります。これは多くのメーカーが提供する「25年で初期出力の80%以上を保証」という出力保証とも整合性のある数値です。より保守的に年間0.7%程度の劣化を見込む投資家もいますが、標準的な環境下では0.3~0.5%が現実的な範囲と言えます。

ただし、この劣化率は設置環境によって変動します。高温地域では熱による劣化が進みやすく、海岸近くでは塩害の影響を受ける可能性があります。また、積雪地域では雪の重みによる物理的ストレスが劣化を加速させることもあります。中古メガソーラーを評価する際には、当該発電所の設置環境を考慮した劣化率を用いることが重要です。

興味深いことに、近年製造されたパネルは技術進歩により劣化率が低下する傾向にあります。2010年代前半のパネルと比較して、最近のパネルは材料や製造工程の改良により、より低い劣化率を実現しているケースが増えています。中古案件の評価では、パネルの製造年と技術世代を確認することも有用です。

投資判断では、この出力低下率を用いて将来の発電量を予測します。例えば、運転開始から8年経過した中古メガソーラーの場合、すでに約4%の出力低下が発生していると想定し、残り12年の買取期間中にさらに約6%の低下が見込まれるという前提で収益計算を行います。このような現実的な予測に基づいた投資判断が、後悔のない投資につながるのです。

20年経過後も発電量80~90%を維持するケース

太陽光パネルの長期的な性能維持能力は、実は多くの投資家が想像する以上に高いことが、世界中の実測データから明らかになっています。20年経過後も初期出力の80~90%を維持しているメガソーラーは決して珍しくなく、適切な管理下では想定以上の性能を発揮し続けるケースも多数報告されています。

米国の国立再生可能エネルギー研究所の調査では、20年以上稼働している太陽光発電設備の多くが、当初の予測を上回る性能を維持していることが確認されています。特に高品質なパネルメーカーの製品では、20年経過時点でも初期出力の85%以上を維持している事例が多く見られます。

この高い性能維持率の背景には、パネル製造技術の進歩があります。封止材の改良、セル構造の最適化、フレームの耐久性向上など、様々な技術改善により、パネルの長期信頼性は年々向上してきました。特に2010年代以降に製造されたパネルは、それ以前の世代と比較して劣化率が低い傾向にあります。

ただし、この性能維持には適切なメンテナンスが前提条件となります。定期的な清掃、点検、必要に応じた修繕などが適切に行われている発電所では、劣化の進行を最小限に抑えることができます。逆に、メンテナンスが不十分な場合、ホットスポットの発生や接続部の劣化などにより、想定以上の性能低下が起こる可能性もあります。

中古メガソーラー投資において、この「20年経過後も80~90%維持」という実態は重要な意味を持ちます。例えば、運転開始から10年が経過した中古案件を検討する場合、残り10年の買取期間中に発電量が大幅に低下するという懸念は、実データからは必ずしも正当化されません。適切な価格で取得し、必要なメンテナンスを継続すれば、十分な収益を確保できる可能性が高いのです。

また、卒FIT後の事業継続性を考える上でも、この性能維持率は重要です。買取期間終了後も一定の発電が見込めるため、市場価格での売電や自家消費など、様々な活用方法が選択肢として残ります。パネルの寿命を過度に恐れることなく、長期的な視野で投資を考えることが可能になるのです。

劣化が収益に与える影響を数値で考える

太陽光パネルの劣化が実際の投資収益にどの程度影響するのかを、具体的な数値で理解することが重要です。劣化という概念を漠然と捉えるのではなく、収益計算に組み込んで定量的に評価することで、より正確な投資判断が可能になります。

年間0.5%の劣化率を前提とした場合の収益影響を考えてみましょう。例えば、初年度の年間発電量が100万kWhのメガソーラーでは、10年目には約95万kWh、20年目には約90万kWhに低下します。買取価格が18円/kWhとすると、初年度の売電収入は1,800万円、10年目は1,710万円、20年目は1,620万円となります。

この180万円の収入減少(初年度と20年目の差)は、確かに無視できない金額に見えます。しかし、投資判断においては、この減少を20年間の総収入の中でどう位置づけるかが重要です。20年間の累計発電量は約1,900万kWh(単純平均95万kWh×20年)となり、累計売電収入は約3億4,200万円です。劣化がなかった場合の理論値(2,000万kWh×18円=3億6,000万円)と比較すると、劣化による減収は約1,800万円、つまり全体の約5%程度に留まります。

この5%という数値は、初期投資額に対してどの程度の影響があるでしょうか。仮に3億円で取得したメガソーラーであれば、劣化による減収1,800万円は投資額の6%に相当します。適正価格で取得し、他のコストを適切に管理していれば、この影響は十分に吸収可能な範囲と言えます。

中古メガソーラーの場合、すでに一定期間が経過しているため、残存期間における劣化の影響はさらに限定的になります。例えば、運転開始から8年が経過した案件を検討する場合、すでに約4%の劣化が発生しており、残り12年間でさらに約6%の劣化が見込まれます。この6%の追加劣化による影響を織り込んだ上で、投資額が適正であれば問題なく収益を確保できます。

重要なのは、劣化を「避けるべきリスク」ではなく「織り込むべき前提条件」として扱うことです。劣化率を適切に見込んだ収益計算を行い、それでも目標とする利回りが達成できる価格で取得することが、中古メガソーラー投資の基本戦略となります。劣化の影響を正確に数値化することで、過度な不安を排除し、客観的な投資判断が可能になるのです。

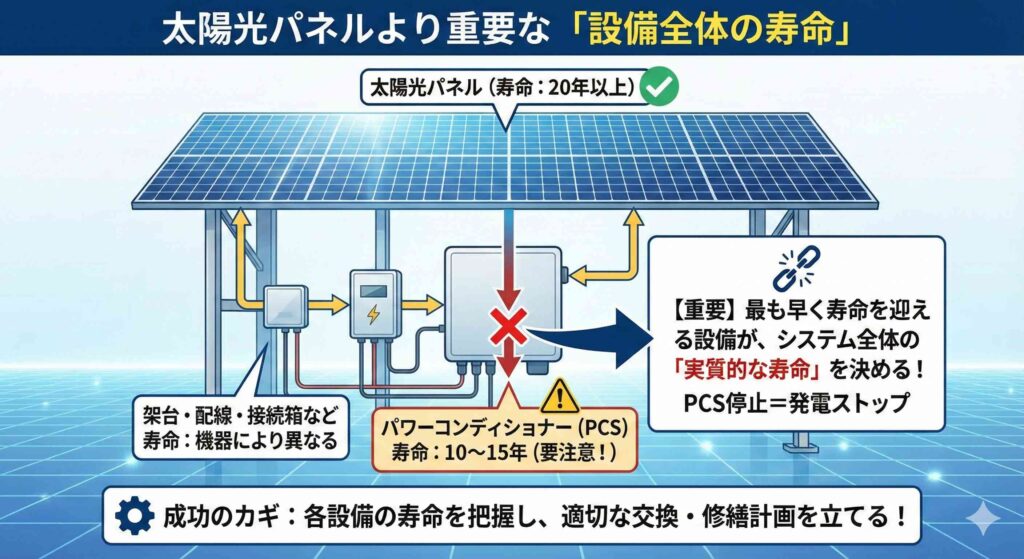

太陽光パネルより重要な「設備全体の寿命」

太陽光発電投資において、多くの投資家はパネルの寿命に注目しがちですが、実際にはパネル以外の設備の寿命こそが投資収益性を左右する重要な要素です。太陽光発電システムは、パネル、パワーコンディショナー、架台、配線、接続箱など多数の構成要素から成り立っており、それぞれに異なる耐用年数があります。

特に注意すべきは、パネルよりも短い寿命を持つ設備が存在することです。パネルが20年以上の寿命を持つ一方で、パワーコンディショナーは10~15年程度で交換が必要になるケースが多く、この交換費用は投資収益に大きな影響を与えます。中古メガソーラー投資では、パネルの状態だけでなく、システム全体の耐久性と将来の修繕計画を総合的に評価することが不可欠です。

設備全体の寿命を考える上で重要なのは、「最も早く寿命を迎える部品が、システム全体の実質的な寿命を決める」という視点です。いくらパネルが健全でも、パワーコンディショナーが故障すれば発電は停止します。メガソーラー投資の成功には、各設備の寿命を把握し、適切なタイミングでの交換や修繕を計画することが求められます。

パワーコンディショナーの寿命は10~15年

パワーコンディショナー(PCS)は、太陽光パネルが発電した直流電力を交流電力に変換する重要な設備ですが、その寿命はパネルと比較して大幅に短く、一般的に10~15年程度とされています。この短い寿命は、中古メガソーラー投資における最大のコスト要因の一つとなります。

PCSの寿命が短い理由は、電子部品の劣化にあります。PCS内部には多数のコンデンサ、半導体素子、冷却ファンなどが使用されており、これらは熱や湿度の影響を受けて経年劣化します。特に高温環境下で稼働し続けるPCSは、想定よりも早く故障する可能性があります。実際、メーカーの保証期間も10~15年程度に設定されているケースが一般的です。

PCS交換の費用は、メガソーラーの規模によって大きく変動しますが、決して小さな金額ではありません。500kWクラスのメガソーラーでPCSを全面的に交換する場合、1,000万円以上の費用が発生することもあります。この費用を事前に収益計画に組み込んでいないと、想定外の出費により投資収益性が大幅に低下する可能性があります。

中古メガソーラーを評価する際には、PCSの運転年数と残存寿命を必ず確認する必要があります。例えば、運転開始から8年が経過した案件であれば、購入後2~7年程度でPCS交換が必要になる可能性が高いと考えるべきです。この交換時期と費用を見込んだ上で、投資の収益性を評価することが重要です。

ただし、PCSの寿命は使用環境やメンテナンス状況によって変動します。適切な温度管理が行われている場合や、定期的なメンテナンスで部品交換が行われている場合は、15年以上の稼働が可能なケースもあります。逆に、過酷な環境下や管理が不十分な場合は、10年未満で故障するリスクもあります。

PCS交換のタイミングは、投資戦略にも影響します。残存買取期間が短い中古案件では、PCS交換費用を回収できない可能性もあるため、交換が必要になる前に売却するという選択肢も考慮すべきです。一方、長期保有を前提とする場合は、PCS交換費用を明示的に投資計画に組み込み、その上で十分な収益性が確保できるかを判断する必要があります。

架台・配線・接続箱の耐久年数

太陽光発電システムにおいて、架台、配線、接続箱といった構造物や電気設備の耐久性も、長期的な投資収益に大きく影響します。これらの設備はパネルやPCSと比較して目立たない存在ですが、適切に管理されていない場合、予想外の修繕費用が発生するリスクがあります。

架台の耐久年数は、材質と防錆処理の質によって大きく変動します。一般的には20~30年程度の耐久性を持つとされていますが、これは適切な防錆処理が施され、定期的なメンテナンスが行われている場合の話です。海岸近くの発電所では塩害による腐食が進行しやすく、内陸部でも湿度の高い環境では錆が発生する可能性があります。架台の腐食が進行すると、パネルの傾斜や落下といった深刻な事態につながる恐れがあります。

配線も経年劣化の影響を受ける設備です。特に屋外配線は紫外線や温度変化の影響を受けやすく、被覆材が劣化すると絶縁性能が低下します。配線の耐用年数は一般的に20年程度とされていますが、適切な保護が行われていない場合や、動物による被害を受けた場合は、より早期の交換が必要になることもあります。配線の劣化は発電効率の低下だけでなく、火災などの安全リスクにもつながるため、慎重な管理が求められます。

接続箱は、複数のパネルからの配線を集約し、PCSへ送電する重要な設備です。接続箱の耐久性は設置環境に大きく依存し、防水性能や耐候性が適切に確保されていれば15~20年程度の使用が可能です。しかし、内部の接続端子やヒューズ、避雷器などの部品は定期的な点検と交換が必要です。接続箱の不具合は特定のストリング全体の発電停止につながるため、早期発見と対応が重要です。

中古メガソーラーを評価する際には、これらの設備の状態を詳細に確認することが不可欠です。特に以下の点に注目すべきです。

架台については、ボルトの緩みや錆の発生状況、基礎部分の状態などを現地で確認します。防錆処理の有無や塗装の状態も重要な評価ポイントです。海岸近くの案件では特に慎重な調査が必要です。

配線については、被覆材の劣化状況、接続部の状態、ケーブルトレイの健全性などを確認します。動物による噛み跡がないか、地中配線の場合は漏水の可能性がないかなども確認すべき項目です。

接続箱については、外装の腐食や破損、防水パッキンの劣化、内部接続端子の状態などを点検します。過去のメンテナンス記録があれば、部品交換の履歴も確認することが望ましいでしょう。

これらの設備への将来的な修繕・交換費用を適切に見積もることが、中古メガソーラー投資の収益予測において重要です。例えば、架台の部分的な補強や塗装に年間数十万円、配線の一部交換に数百万円といったコストが発生する可能性を考慮し、それでも十分な投資収益が確保できるかを判断する必要があります。

メンテナンス次第で設備寿命は延ばせる

太陽光発電設備の寿命は、適切なメンテナンスによって大幅に延長できるという事実は、中古メガソーラー投資において極めて重要な意味を持ちます。逆に言えば、メンテナンスが不十分な発電所では、想定よりも早く設備の交換や大規模修繕が必要になるリスクがあります。

定期的なメンテナンスがもたらす効果は多岐にわたります。まず、発電量の維持という直接的な効果があります。パネルの清掃を定期的に行うことで、汚れによる発電効率の低下を防ぐことができます。特に黄砂や花粉が多い地域、鳥の糞害が発生しやすい環境では、清掃の効果は顕著です。適切な清掃により、年間で数%の発電量向上が見込めるケースもあります。

次に、早期発見による修繕コストの抑制という効果があります。定期点検により、パネルのホットスポット、配線の劣化、架台の錆などを早期に発見できれば、大きな故障に至る前に対処することができます。例えば、接続部の軽微な緩みを早期に発見して締め直せば数千円で済みますが、放置して配線が断線すれば数十万円の修繕費用が発生する可能性があります。

PCSの寿命延長においてもメンテナンスは重要です。冷却ファンの清掃やフィルターの交換、内部温度の管理などを適切に行うことで、PCS内部の電子部品の劣化を遅らせることができます。実際、適切なメンテナンスが行われているPCSは、15年以上の稼働を実現しているケースも珍しくありません。

架台や配線の寿命延長にもメンテナンスは効果的です。架台の錆を早期に発見して補修すれば、構造的な問題に発展することを防げます。配線の被覆劣化も早期に対処すれば、大規模な配線交換を回避できる可能性があります。このような予防的メンテナンスは、長期的な視点では大幅なコスト削減につながります。

中古メガソーラーを評価する際には、過去のメンテナンス履歴が重要な判断材料となります。定期的な点検記録があり、必要な修繕が適時に行われている発電所は、メンテナンスが不十分な発電所と比較して、将来の修繕リスクが低いと評価できます。具体的には、以下のような記録があることが望ましいです。

- 年2回以上の定期点検報告書

- 清掃作業の実施記録

- 異常発見時の対応記録

- 部品交換の履歴

- 発電量のモニタリングデータ

これらの記録が整備されている発電所は、適切に管理されてきた証拠であり、設備寿命が延びている可能性が高いと判断できます。

ただし、メンテナンスには継続的なコストが発生することも認識しておく必要があります。年間の保守管理費用として、メガソーラーの規模にもよりますが、年間数十万円から数百万円程度のコストを見込む必要があります。中古案件の投資判断では、この継続的なメンテナンスコストと、それによって得られる寿命延長効果のバランスを評価することが重要です。

結論として、メンテナンスは設備寿命を延ばし、長期的な投資収益を最大化するための重要な手段です。中古メガソーラー投資では、過去のメンテナンス状況を詳細に確認し、今後も適切なメンテナンスを継続できる体制を構築することが、成功への鍵となります。

中古太陽光発電でも投資が成立する理由

「中古の太陽光発電所は寿命が近いから投資には向かない」という先入観を持つ投資家は少なくありません。しかし、実際の市場では、適切に評価された中古メガソーラーは新設案件と比較しても遜色ない、あるいはそれ以上の投資収益性を実現しているケースが数多く存在します。

中古太陽光発電投資が成立する本質的な理由は、「価格と収益のバランス」にあります。確かに中古案件は残存買取期間が短く、設備の劣化も進んでいます。しかし、その分だけ初期投資額が低く抑えられるため、投資回収期間や利回りという観点では新設案件と同等以上の条件を実現できるのです。

さらに、中古案件には新設にはない独自のメリットも存在します。特に、すでに稼働実績があることによる収益予測の確実性は、投資リスクを大幅に低減する要因となります。太陽光発電投資において、「理論値」ではなく「実績値」に基づいて投資判断できることの価値は計り知れません。

初期投資額が新設比で20~40%下がるケース

中古メガソーラー投資の最大の魅力は、初期投資額の低さにあります。一般的に、中古案件は新設案件と比較して20~40%程度安い価格で取引されるケースが多く、この価格差が投資収益性を大きく向上させる要因となっています。

例えば、新設で3億円かかる2MWのメガソーラーが、運転開始から78年経過した中古案件として2億円前後で取引されるといったケースは実際の市場で見られます。この1億円の価格差は、投資家にとって極めて大きな意味を持ちます。残存買取期間が1213年あり、年間2,500万円程度の売電収入が見込める場合、投資回収期間は8年程度となり、新設案件よりも短期間での資金回収が可能になります。

この価格差が生じる理由はいくつかあります。

- 第一に、残存買取期間の短縮です。FIT制度による高額買取は20年間限定であり、すでに一部の期間が経過している中古案件は、その分だけ将来収益の総額が減少します。

- 第二に、設備の劣化と将来の修繕リスクです。パネルの出力低下やPCS交換の必要性など、将来発生するコストが価格に織り込まれます。

- 第三に、市場の流動性の低さです。太陽光発電所の売買市場はまだ成熟しておらず、買い手が限られるため、売り手は相場よりも低い価格で売却せざるを得ないケースもあります。

重要なのは、この価格差が「リスクに対する正当な割引」なのか「市場の非効率性による過剰な割引」なのかを見極めることです。設備の状態が良好で、発電実績も安定しており、将来の修繕リスクも限定的な案件が、単に「中古だから」という理由で過剰に値引きされているケースは、投資家にとって絶好の機会となります。

実際の投資判断では、価格差を単純に評価するのではなく、「1kWあたりの価格」や「残存買取期間あたりの価格」といった指標で比較することが有用です。例えば、新設案件が15万円/kWに対して中古案件が10万円/kWであれば、33%の価格差があることになります。この価格差に対して、残存買取期間の短縮(例:20年→13年、35%減)や発電量の低下(例:5%減)といった不利な要素を比較し、価格差の方が大きければ投資価値があると判断できます。

また、融資を活用する場合、初期投資額の低さは自己資金の負担軽減にも貢献します。例えば、自己資金2,000万円で投資する場合、新設3億円の案件では融資比率が90%以上となり金融機関の審査が厳しくなりますが、中古2億円の案件であれば融資比率90%で済み、審査が通りやすくなります。また、短期間での投資回収が可能なため、複数の中古案件に順次投資していくという戦略も取りやすくなります。

残存FIT期間10~15年でも回収可能な設計

中古メガソーラー投資において、残存FIT期間が10~15年程度であっても、適正価格で取得すれば十分な投資回収が可能であるという事実は、多くの投資家にとって意外に感じられるかもしれません。しかし、数値に基づいて冷静に分析すれば、この期間でも投資として十分に成立することが理解できます。

例えば、残存買取期間12年、年間売電収入2,000万円が見込める中古メガソーラーを1億8,000万円で取得したケースを考えてみましょう。年間の維持管理費を300万円、税金等を考慮した実質的な年間キャッシュフローを1,500万円とすると、単純計算で12年間の累計キャッシュフローは1億8,000万円となり、買取期間終了時点で投資額を回収できる計算になります。

もちろん、この単純計算には時間価値の概念が含まれていませんが、IRR(内部収益率)で評価しても、このケースでは6~7%程度の収益率が見込めます。これは不動産投資など他の実物資産投資と比較しても決して見劣りする数字ではありません。さらに、買取期間終了後も設備は稼働を続けるため、市場価格での売電や、設備の転売によって追加的なリターンを得られる可能性もあります。

残存期間が短い案件でも投資が成立する理由の一つは、「短期間での資金回収」という観点です。長期間にわたる投資は、その分だけ将来の不確実性にさらされます。例えば、20年後の電力市場がどうなっているか、制度がどう変わっているかを予測することは困難です。一方、10~15年程度の投資期間であれば、比較的確実な見通しを立てることができます。

また、短期回収型の投資は、資金の回転率という観点でも優れています。例えば、10年で投資を回収できる案件に投資し、回収した資金で再び投資することを繰り返せば、20年間で2回の投資サイクルを回すことができます。これにより、長期の単一投資よりも高いリターンを実現できる可能性があります。

中古案件の投資設計で特に重要なのは、「保守的な前提」に基づいた収益計算です。発電量は実績値よりやや低めに見積もり、維持管理費は高めに設定し、将来の修繕費も明示的に計上する。このような保守的な前提でも投資回収が可能であれば、実際にはより良好な結果が得られる可能性が高まります。

具体的な投資設計では、以下の要素を考慮します。

- 発電量予測は過去35年の実績の平均値、またはやや低めの値を採用します。さらに、将来の劣化を見込んで、残存期間中の平均発電量をさらに23%程度割り引きます。

- 維持管理費は現状のコストに10~20%程度の余裕を持たせた金額を設定します。予想外の修繕が発生した場合でも対応できるよう、予備費的な要素を含めておくことが重要です。

- 将来の大規模修繕、特にPCS交換の費用とタイミングを明確に計画に組み込みます。例えば、取得後5年目にPCS交換で1,500万円が必要という前提で収益計算を行います。

これらの保守的な前提に基づいて計算した上で、目標とするIRR(例えば6%以上)が達成できる価格であれば、投資実行の価値があると判断できます。この慎重なアプローチが、中古メガソーラー投資のリスクを最小化し、確実な収益確保につながるのです。

稼働実績があることによる収益予測の精度

中古メガソーラー投資の最も大きなメリットの一つが、稼働実績に基づく高精度な収益予測が可能という点です。新設案件では全てがシミュレーションに基づく予測値に頼るしかありませんが、中古案件では実際の発電データという確実な根拠に基づいて投資判断ができます。

新設案件における発電量予測は、気象データ、パネルの仕様、設置角度などから理論的に算出されますが、実際の発電量がこの予測と一致するとは限りません。周辺環境の影響、設計上の問題、施工品質の差異など、様々な要因により、実績が予測を10~20%下回るケースも決して珍しくありません。ある調査によれば、新設案件の約3割で実際の発電量が当初予測の85%を下回るという結果も報告されています。

一方、中古案件では最低でも数年分、理想的には5年以上の発電実績データが存在します。このデータを分析することで、以下のような重要な情報を得ることができます。

まず、その発電所の実際の発電能力が正確に把握できます。月別、季節別の発電パターンを確認することで、年間を通じた発電量の変動が明確になります。これにより、将来の収益予測の精度が飛躍的に向上します。

次に、設備の健全性を評価できます。発電量の経年変化を分析することで、パネルの劣化率や設備全体の性能維持状況が分かります。例えば、年間の発電量低下率が0.5%以内に収まっていれば、設備が健全に保たれていると判断できます。

さらに、異常値の有無も確認できます。特定の期間に急激な発電量低下があれば、その原因(故障、出力制御、自然災害など)を特定できます。将来同様の問題が発生するリスクを評価する上で重要な情報となります。

具体的な活用例として、過去5年間の発電実績から、最も発電量が少なかった年をベースケースとして将来予測を行うという手法があります。この保守的なアプローチにより、悪条件下でも投資が成立するかを評価できます。例えば、過去5年間の年間発電量が200万kWh、195万kWh、198万kWh、192万kWh、196万kWhだった場合、最低値の192万kWhをベースに収益計算を行います。

また、発電実績と気象データを照合することで、その発電所の日射量に対する変換効率(PR値)を算出できます。PR値が業界標準(75~80%)を上回っていれば、設計や施工が優れていると評価できます。逆にPR値が低い場合は、何らかの問題が存在する可能性を示唆します。

稼働実績データのもう一つの重要な価値は、「出力制御の影響」を正確に把握できる点です。特に九州地方など出力制御が頻繁に実施される地域では、この影響が収益に大きく響きます。過去数年の出力制御実績を確認することで、将来の収益予測に的確に反映させることができます。

ただし、稼働実績データを評価する際には注意点もあります。まず、データの信頼性を確認する必要があります。遠隔監視システムからの客観的なデータであるか、人為的な修正が加えられていないかなどをチェックします。また、過去のデータだけでなく、将来の変化要因(周辺環境の変化、出力制御の増加傾向など)も考慮する必要があります。

最終的に、稼働実績に基づく高精度な収益予測は、投資リスクの大幅な低減につながります。新設案件における「予測値と実績値の乖離リスク」を回避できることは、中古メガソーラー投資の本質的な優位性と言えるでしょう。実績という確かな根拠に基づいた投資判断が、中古太陽光発電投資を成功に導く重要な要素なのです。

太陽光パネルの寿命から見る「失敗しない投資判断」

太陽光パネルの寿命という要素を正しく理解した上で、それを投資判断にどう組み込むかが、中古メガソーラー投資の成否を分けます。寿命を過度に恐れることも、逆に軽視することも、いずれも適切な投資判断を妨げる要因となります。

失敗しない投資判断の核心は、「寿命という技術的要素」と「収益性という財務的要素」のバランスを正確に評価することにあります。パネルの残存寿命が長くても、価格が高すぎれば投資は成立しません。逆に、寿命が短くても、価格が十分に安ければ魅力的な投資機会となり得ます。

重要なのは、表面的な数字や一般論に惑わされず、個々の案件を具体的に分析し、数値に基づいた客観的な判断を行うことです。パネルの寿命という一要素に固執するのではなく、投資全体の収益構造を総合的に評価する視点が求められます。

残り稼働年数と想定利回りのバランス

中古メガソーラー投資において最も重要な判断基準の一つが、残り稼働年数と想定利回りのバランスです。この二つの要素は密接に関連しており、どちらか一方だけを見て判断することはできません。投資の成否は、この二つの要素が適切なバランスにあるかどうかで決まると言っても過言ではありません。

残り稼働年数を考える際、実務的に重要なのは「FIT買取期間の残存年数」です。パネル自体の物理的寿命は20~30年ですが、高額買取が保証されるFIT期間は運転開始から20年間です。例えば、運転開始から8年が経過した案件では、残り12年が高額買取の期間となります。この12年間で投資を回収し、利益を確保する必要があります。

想定利回りについては、IRR(内部収益率)で評価するのが一般的です。中古メガソーラー投資では、税引前IRRで5~8%程度が一つの目安となります。ただし、この利回りは残存期間によって変動します。残存期間が長い案件では、やや低めの利回りでも投資価値がある場合があり、逆に残存期間が短い案件では、高めの利回りが必要になります。

具体的なバランスの考え方として、「投資回収期間」という指標が有用です。一般的に、残存買取期間の6075%程度で投資を回収できる案件が、バランスの取れた投資と評価されます。例えば、残存期間12年の案件であれば、79年程度で投資回収できることが望ましいと言えます。

このバランスが崩れている案件には注意が必要です。例えば、残存期間10年に対して投資回収期間が12年を超える案件は、買取期間終了後の収益に大きく依存することになり、リスクが高まります。卒FIT後の売電価格は現時点では不透明であり、過度な期待は危険です。

一方、極端に短い投資回収期間(例:残存期間12年に対して5年以下)を実現できる案件は、一見魅力的に見えますが、何か見落としているリスクがないか慎重に確認する必要があります。例えば、近い将来に大規模修繕が必要だが計画に含まれていない、出力制御の影響が過小評価されている、といった問題が隠れている可能性があります。

実際の投資判断では、複数のシナリオを想定してバランスを評価することが重要です。例えば:

- ベースケース:過去実績の平均的な発電量、標準的な維持管理費を前提とした場合の利回りと回収期間

- 悪化ケース:発電量が予想より5%低い、維持管理費が20%高いという保守的な前提での評価

- 最悪ケース:重大なトラブル発生や出力制御の大幅増加を想定した場合の最低ライン

これらのシナリオ分析を通じて、どの程度までの悪条件に耐えられるかを確認します。最悪ケースでも投資元本を大きく毀損しない設計であれば、安全性の高い投資と評価できます。

また、残り稼働年数と利回りのバランスは、投資家の状況によっても最適解が異なります。短期での資金回収を重視する投資家は、残存期間が短くても高利回りの案件を選好するでしょう。一方、長期安定収益を求める投資家は、残存期間が長く、利回りはやや控えめでも安定性の高い案件を選ぶかもしれません。

重要なのは、自分の投資目的とリスク許容度を明確にした上で、それに合った「残り稼働年数と利回りのバランス」を持つ案件を選択することです。一般論や平均値に惑わされず、自身の投資基準に照らして冷静に判断することが、失敗しない投資の基本となります。

表面利回りだけで判断しない重要性

中古メガソーラー投資において、「表面利回り」という指標は分かりやすく魅力的に見えますが、これだけで投資判断を行うことは極めて危険です。表面利回りは投資判断の出発点にはなりますが、決して最終的な判断基準とすべきではありません。

表面利回りとは、年間の売電収入を投資額で割った値であり、例えば「年間売電収入2,000万円÷投資額2億円=10%」という計算です。この10%という数字は確かに魅力的に見えますが、この計算には重要な要素が多数欠けています。

まず、維持管理費用が考慮されていません。年間の保守点検費、清掃費、保険料、監視システム費用、管理会社への委託費などを合計すると、メガソーラー規模では年間数百万円に達することも珍しくありません。前述の例で年間300万円の維持管理費がかかるとすると、実質的な収益は1,700万円となり、実質利回りは8.5%に低下します。

次に、将来の修繕費用も表面利回りには含まれていません。特にPCS交換は避けられない大規模支出であり、この費用を適切に配分して考慮する必要があります。例えば、5年後に1,500万円のPCS交換が必要な場合、年間300万円ずつ積み立てると考えれば、実質的な年間コストはさらに増加します。

税金も重要な考慮事項です。売電収入には法人税(または所得税)がかかります。税率を30%と仮定すると、税引後の実質利回りはさらに低下します。減価償却による節税効果もありますが、これは初期の数年間に限られ、長期的には税負担が収益を圧迫します。

さらに、表面利回りの計算では「いつ投資を回収できるか」という時間的要素が無視されています。同じ表面利回り10%でも、残存期間20年の案件と10年の案件では投資の性質が大きく異なります。時間価値を考慮したIRRやNPV(正味現在価値)で評価することが、より正確な投資判断につながります。

また、表面利回りは「現在の発電量」を基に計算されますが、将来の劣化を考慮していません。パネルの出力は年々低下するため、10年後の実質利回りは当初より低下します。この劣化傾向を織り込んだ平均利回りで評価することが重要です。

実際の投資判断では、表面利回りに加えて以下の指標を総合的に評価すべきです。

- 実質利回り:売電収入から全ての経常的コスト(維持管理費、保険料など)を差し引いた実質収益を投資額で割った値

- 税引後利回り:実質収益から税金を差し引いた後の利回り。減価償却の効果も考慮

- IRR(内部収益率):将来の全てのキャッシュフローを現在価値に割り引いた上での収益率

- 投資回収期間:投資額を回収するまでに要する年数

- NPV(正味現在価値):将来のキャッシュフローを現在価値に割り引いた合計から投資額を差し引いた値

例えば、表面利回り10%の案件Aと、表面利回り8%の案件Bを比較する場合を考えてみましょう。一見、案件Aの方が魅力的に見えますが、詳細分析で以下のことが判明したとします。

- 案件A:維持管理費が高額、5年後にPCS全交換が必要、発電量が年0.7%で劣化。結果、IRRは5.5%、投資回収期間13年。

- 案件B:維持管理費が適正、PCS交換は10年後で部分交換のみ、発電量劣化は年0.3%。結果、IRRは7.2%、投資回収期間10年。

この場合、表面利回りが低い案件Bの方が、実質的には優れた投資機会であることが分かります。

表面利回りだけで判断しない重要性は、中古メガソーラー投資において特に顕著です。中古案件は新設と比較して表面利回りが高く見えることが多いですが、それは将来のリスクやコストが適切に価格に反映されていない可能性を示唆しています。表面的な数字に惑わされず、詳細な分析を行うことが、失敗しない投資判断の鍵となります。

出口戦略まで含めた投資期間の考え方

中古メガソーラー投資において、出口戦略を含めた総合的な投資期間の設計は、成功の鍵を握る重要な要素です。多くの投資家はFIT買取期間の終了を投資期間の終点と考えがちですが、実際にはその先の選択肢も含めて戦略を立てることで、投資の価値を最大化できます。

出口戦略には主に三つの選択肢があります。第一は「買取期間中の売却」、第二は「買取期間終了後も継続保有」、第三は「買取期間終了時点での設備撤去・土地返還」です。それぞれにメリットとデメリットがあり、案件の特性や投資家の状況によって最適な選択は異なります。

買取期間中の売却という選択肢は、残存期間がまだ十分にある段階で投資を完全に終了させる方法です。例えば、残存期間12年の中古案件を購入し、6年間保有して売却するというケースです。この場合、6年間の売電収入で投資額の一部を回収し、残りを売却代金で回収します。

この戦略のメリットは、早期の資金回収により次の投資機会に資金を振り向けられることです。また、設備の劣化や大規模修繕のリスクを回避できます。特に、PCS交換が必要になる前に売却すれば、この大きなコスト負担を次の所有者に転嫁できます。

一方、デメリットとしては、残存期間が長い段階での売却では、将来の収益機会を手放すことになります。また、売却時の市場環境によっては希望価格で売れない可能性もあります。中古太陽光発電所の売買市場はまだ流動性が十分ではなく、売却に時間がかかるケースもあります。

買取期間終了後も継続保有という選択肢は、FIT終了後も発電事業を継続する方法です。FIT終了後の売電価格は現時点では不透明ですが、一般的には市場価格(現在10円/kWh前後)での売電や、自家消費、電力小売事業者との相対契約などが想定されます。

この戦略のメリットは、設備がまだ稼働可能である限り、追加の収益を得られることです。FIT期間中に投資を完全に回収できていれば、FIT終了後の収益は純粋な利益となります。また、将来的に再エネの価値が高まれば、売電価格が上昇する可能性もあります。

デメリットとしては、FIT終了後の収益性が不確実であることです。維持管理コストは継続的に発生する一方、売電価格が低下すれば収益が大幅に減少します。また、設備の老朽化により修繕費用が増加するリスクもあります。特にパネルやPCSの寿命が近づいている場合、大規模な設備更新が必要になる可能性があります。

買取期間終了時点での設備撤去という選択肢は、FIT終了と同時に事業を終了し、設備を撤去して土地を原状回復する方法です。この戦略は、賃借地で事業を行っている場合や、設備の老朽化が進んでいる場合に選択されます。

この戦略のメリットは、事業終了のタイミングが明確であり、長期的なリスクを抱えないことです。FIT期間中に確実に投資を回収する計画を立てられます。また、撤去費用を事前に積み立てることで、計画的な事業終了が可能になります。

デメリットは、撤去費用が発生することです。メガソーラーの撤去費用は規模にもよりますが、数百万円から数千万円に達することもあり、この費用を収益計画に組み込む必要があります。また、FIT終了後の追加的な収益機会を放棄することになります。

実際の投資判断では、これらの選択肢を事前に検討し、柔軟に対応できる体制を整えることが重要です。例えば:

- 取得時点で、残存期間の60%程度で投資回収できる価格設定にする(早期売却の選択肢を確保)

- 撤去費用の積立を収益計画に組み込む(事業終了の選択肢を確保)

- FIT終了後の市場動向を定期的にモニタリングし、継続保有の判断材料とする

出口戦略を含めた投資期間の考え方は、中古メガソーラー投資を単なる「買取期間限定の投資」から、より戦略的で柔軟な投資へと変革します。状況に応じて最適な選択ができるよう、複数のシナリオを想定しておくことが、失敗しない投資判断の重要な要素となるのです。

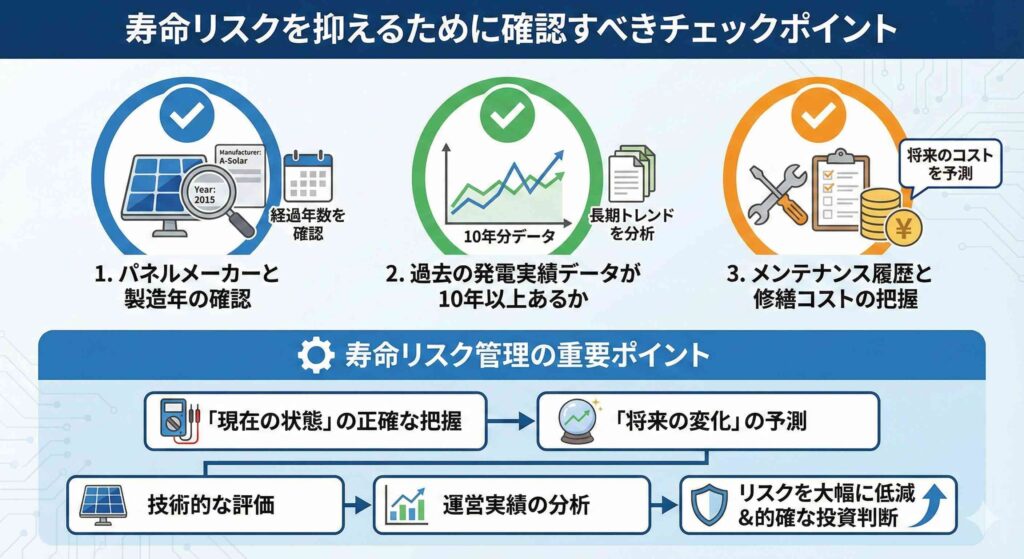

寿命リスクを抑えるために確認すべきチェックポイント

中古メガソーラー投資において、パネルをはじめとする設備の寿命リスクを適切に管理することは、投資の成否を左右します。寿命リスクは完全には排除できませんが、購入前の詳細な調査と適切な評価によって、大幅に低減することが可能です。

寿命リスクの管理において重要なのは、「現在の状態」と「将来の変化」の両方を正確に把握することです。現在の状態が良好でも、急速に劣化が進行する可能性があれば高リスクです。逆に、現状では多少の劣化があっても、進行が緩やかで管理可能であれば許容範囲内と判断できます。

効果的なリスク管理のためには、技術的な評価と運営実績の分析を組み合わせることが不可欠です。単に設備を見るだけでなく、過去のデータを詳細に分析し、将来を予測する視点が求められます。

パネルメーカーと製造年の確認

太陽光パネルの寿命リスクを評価する上で、パネルメーカーと製造年の確認は最も基本的かつ重要なチェックポイントです。この情報から、パネルの品質、保証の有効性、将来の性能予測など、多くの重要な判断材料が得られます。

パネルメーカーには大きく分けて、ティア1と呼ばれる大手優良メーカーと、それ以外のメーカーが存在します。ティア1メーカーの製品は一般的に品質が高く、長期的な性能保証も充実しています。具体的には、世界的に認知された日本、欧州、米国の大手メーカーや、中国の上位メーカーなどが含まれます。

一方、知名度の低いメーカーや、すでに倒産・撤退したメーカーの製品には注意が必要です。これらのメーカーのパネルは初期性能が劣る場合があり、また保証が実質的に無効になっている可能性があります。実際、2010年代前半の太陽光バブル期には多数の新規メーカーが参入しましたが、その後撤退したケースも少なくありません。

製造年の確認も極めて重要です。製造年によって、パネルの技術世代が異なります。一般的に、新しい世代のパネルほど変換効率が高く、劣化率が低い傾向にあります。例えば、2010年代前半のパネルと、2010年代後半以降のパネルでは、技術的な進歩により性能に差があります。

製造年から経過年数を算出することで、残存寿命の推定も可能になります。例えば、2014年製造のパネルであれば、2024年時点で10年が経過しており、一般的な寿命2530年を前提とすると、残り1520年の稼働が期待できます。ただし、これはあくまで目安であり、実際の状態確認が不可欠です。

パネルメーカーの確認では、保証内容も重要なチェック項目です。多くのメーカーは10年の製品保証と25年の出力保証を提供していますが、具体的な保証内容はメーカーによって異なります。例えば、出力保証では「25年後に初期出力の80%以上」という条件が一般的ですが、この数値や測定方法はメーカーごとに微妙に異なる場合があります。

中古案件の評価では、購入時点で保証がまだ有効であるかを確認することも重要です。例えば、製品保証10年の場合、10年を超えた案件では保証が切れており、故障時の無償修理が受けられません。また、保証の承継条件も確認が必要です。所有者が変わった場合でも保証が継続されるか、追加の手続きが必要かなどを確認しておくべきです。

さらに、メーカーの財務状況や事業継続性も考慮すべき要素です。保証期間が残っていても、メーカーが倒産すれば保証は実質的に無効になります。特に中小メーカーやスタートアップ企業の製品を使用している案件では、この点に注意が必要です。

パネルメーカーと製造年の情報は、設備認定資料や施工記録、パネル裏面の銘板などから確認できます。複数の情報源から確認し、齟齬がないかをチェックすることが重要です。また、可能であれば現地でパネルの型番を直接確認し、メーカーの公式サイトで仕様を調べることも有効です。

過去の発電実績データが10年以上あるか

中古メガソーラー投資において、長期間の発電実績データは極めて価値の高い情報です。理想的には10年以上、最低でも5年以上の詳細なデータがあることが望ましいと言えます。長期データがあることで、設備の性能傾向、劣化率、異常事象の有無など、多くの重要な情報を読み取ることができます。

10年以上のデータがある案件の価値は、単に「データ量が多い」ということではありません。太陽光発電の性能は長期的なトレンドで評価する必要があり、短期データでは見えない傾向が長期データからは明らかになります。例えば、初期の数年は良好な発電を続けていても、7~8年目から急激に性能が低下し始める案件も存在します。このような傾向は、10年スパンのデータがあって初めて確認できます。

長期データから確認すべき主要なポイントは以下の通りです。

劣化率の実績:年ごとの発電量を比較し、実際の劣化率を算出できます。例えば、初年度100万kWhから10年目に95万kWhに低下していれば、平均劣化率は年0.5%程度と推定できます。この実績値を使うことで、将来予測の精度が飛躍的に向上します。

季節変動パターン:太陽光発電は季節によって発電量が大きく変動しますが、この変動パターンが安定しているかを確認できます。例えば、毎年5月が最も発電量が多く、12月が最も少ないという一貫したパターンがあれば、設備が正常に機能していると判断できます。逆に、特定の年だけパターンが異なる場合は、何らかの異常があった可能性があります。

異常事象の記録:長期データには、過去に発生した故障、自然災害、出力制御などの記録が含まれます。これらの事象がどの程度の頻度で発生し、どの程度の影響があったかを確認できます。例えば、台風による一時的な発電停止、積雪による出力低下、機器故障による長期停止などの履歴から、将来のリスクを予測できます。

気象条件との相関:発電量データと気象データ(日射量、気温など)を照合することで、その発電所の性能指標(PR値)を算出できます。PR値が安定して高ければ、設計や施工が優れており、メンテナンスも適切に行われていると判断できます。

長期データの分析で特に注目すべきは「トレンドの変化」です。例えば、最初の5年間は年0.3%程度の緩やかな劣化だったが、6年目以降は年0.7%と劣化が加速している場合、何らかの問題が進行している可能性があります。このような変化を早期に発見することで、将来の予測精度を高められます。

ただし、長期データがあっても、そのデータの信頼性を確認することが重要です。具体的には:

- データの出所:遠隔監視システムからの自動記録データか、手動記録か

- データの連続性:欠測期間がないか、不自然な数値の変動がないか

- データの詳細度:月次データか、日次データか、時間単位データか

理想的なのは、遠隔監視システムによる時間単位の詳細データが10年分揃っている状態です。このレベルのデータがあれば、非常に高精度な分析が可能になります。

一方、10年以上のデータが存在しない案件でも、投資を見送る必要はありません。5年程度のデータでも、適切に分析すれば十分な判断材料となります。その場合は、より保守的な前提を置いて収益計算を行うことで、リスクを管理できます。

長期の発電実績データは、中古メガソーラー投資における最も確実な判断材料の一つです。このデータを詳細に分析し、将来予測に活用することで、投資リスクを大幅に低減できるのです。

メンテナンス履歴と修繕コストの把握

中古メガソーラーの寿命リスクを評価する上で、過去のメンテナンス履歴と実際に発生した修繕コストの把握は不可欠です。適切なメンテナンスが行われてきた発電所は、設備の寿命が延びており、将来のトラブルリスクも低いと評価できます。逆に、メンテナンスが不十分な発電所では、見えないところで問題が蓄積している可能性があります。

メンテナンス履歴として確認すべき主要な項目は以下の通りです。

定期点検の実施記録:年に何回、どのような点検が行われてきたかを確認します。理想的には、年2回以上の定期点検が継続的に実施されている状態です。点検内容としては、パネルの目視検査、PCSの動作確認、配線の状態確認、接続箱の点検、架台の状態確認などが含まれているべきです。点検報告書が整備されており、発見された問題とその対処内容が記録されていることが重要です。

清掃作業の記録:パネルの清掃がどの程度の頻度で行われてきたかも重要なポイントです。環境によりますが、年1~2回程度の清掃が望ましいとされています。清掃の有無は発電効率に直接影響するため、定期的な清掃が行われてきた発電所は、パネルの状態が良好である可能性が高いです。

除草作業の履歴:雑草の管理も重要なメンテナンス項目です。雑草が繁茂するとパネルに影を落とし、発電効率を低下させるだけでなく、火災リスクも高まります。防草シートの設置状況や、定期的な除草作業の実施記録を確認します。

修繕・部品交換の記録:過去にどのような修繕が行われ、どの部品が交換されてきたかの記録は、将来の修繕予測に不可欠です。例えば:

- PCSの部品交換:インバーターモジュール、冷却ファン、フィルターなどの交換履歴

- パネルの交換:破損や著しい性能低下により交換されたパネルの枚数と理由

- 配線の修繕:断線や絶縁不良による配線交換の記録

- 接続箱の部品交換:ヒューズ、避雷器、端子などの交換履歴

- 架台の補修:錆の補修、ボルトの交換などの記録

これらの修繕履歴から、設備の弱点や将来の修繕リスクを予測できます。例えば、特定のPCS機種で頻繁に故障が発生している場合、まだ故障していない同型のPCSも近い将来に問題が発生する可能性が高いと判断できます。

実際の修繕コストの把握も重要です。過去数年間に発生した修繕費用の総額を確認することで、将来の維持管理コストを現実的に見積もることができます。例えば、過去5年間の平均年間修繕費が200万円であれば、今後も同程度のコストが発生すると想定するのが現実的です。

修繕コストを評価する際には、以下の点に注意が必要です。

- 大規模修繕と通常修繕の区別:一時的な大規模修繕(例:PCS全交換)と、毎年発生する通常修繕を分けて評価する

- 将来の大規模修繕の予測:まだ発生していないが、近い将来に必要となる修繕(例:運転開始から10年経過しているPCSの交換)を予測する

- 修繕費の傾向:年々増加傾向にあるか、安定しているかを確認する

メンテナンス履歴と修繕コストの情報は、売主から提供される資料だけでなく、実際のメンテナンス業者へのヒアリングからも入手できます。可能であれば、メンテナンス業者と直接話し、設備の状態や今後の懸念事項について意見を聞くことが有効です。

また、メンテナンス契約の内容も確認すべき項目です。包括的なメンテナンス契約(定期点検、清掃、緊急対応などを含む)が締結されているか、契約内容は適切か、契約は承継可能かなどを確認します。優良なメンテナンス業者との契約が引き継げる場合、購入後の運営管理が容易になります。

メンテナンス履歴と修繕コストの詳細な把握は、中古メガソーラーの真の価値を見極めるための重要な作業です。表面的な発電実績だけでなく、それを支えてきたメンテナンスの質と、実際に発生したコストを正確に理解することで、将来のリスクとコストを現実的に予測し、適切な投資判断が可能になるのです。

太陽光パネルの寿命=投資の限界ではない理由

この記事を通じて解説してきたように、太陽光パネルの寿命は確かに考慮すべき要素ですが、それが投資の絶対的な限界を意味するわけではありません。むしろ、寿命という技術的要素を正しく理解し、適切に評価することで、中古メガソーラーは魅力的な投資機会となり得るのです。

多くの投資家が「寿命=投資の限界」と考える背景には、技術的側面への過度な焦点と、財務的評価の不足があります。投資判断において本質的に重要なのは、「設備が何年使えるか」ではなく、「投資額に対してどれだけの収益が得られるか」という収益性の観点です。この視点に立てば、寿命の残りが短くても、価格が適正であれば十分な投資価値が生まれます。

中古太陽光発電投資の成功には、技術的知識と財務的分析の両方が必要です。そして何よりも、数値に基づいた冷静な判断が求められます。感情や先入観に左右されず、客観的なデータを基に意思決定することが、後悔のない投資への道となります。

寿命と収益期間は必ずしも一致しない

太陽光パネルの物理的寿命と、投資における収益期間は、実は別の概念であり、必ずしも一致しません。この区別を理解することが、中古太陽光発電投資の本質を掴む鍵となります。

物理的寿命とは、設備が物理的に稼働できる期間を指します。太陽光パネルの場合、一般的に20~30年、場合によってはそれ以上の期間にわたって発電を続けることができます。一方、投資における収益期間とは、投資判断の基礎となる収益が保証される期間、具体的にはFIT制度による固定価格買取期間(20年間)を主に指します。

この二つの期間が一致しない理由は、FIT制度の設計にあります。FIT制度は、運転開始から20年間という限定的な期間に対して高額な買取価格を保証する仕組みです。この20年間で投資家は安定した収益を得られますが、その後は市場価格での売電となり、収益性が大きく変わります。

つまり、パネルがまだ十分に稼働できる状態(物理的寿命の中盤)であっても、FIT期間が終了すれば収益構造が変化します。逆に言えば、FIT期間内であれば、パネルが完全な新品でなくても、一定以上の発電能力があれば投資として成立するのです。

この不一致が投資家にもたらす重要な示唆は、「FIT期間内で投資を評価すべき」ということです。例えば、運転開始から8年が経過した中古案件では、残りFIT期間は12年です。この12年間に十分な収益を上げ、投資を回収できるかどうかが判断の核心となります。パネルの残存寿命がまだ15年以上あるという事実は、安心材料ではありますが、投資判断の決定的要素ではありません。

さらに、FIT期間終了後の「追加的な収益機会」という視点もあります。パネルの物理的寿命がFIT期間を超えて続く場合、FIT終了後も一定の発電が可能です。この追加期間の収益は、当初の投資計画には織り込まない「ボーナス」として捉えることができます。FIT期間内で確実に投資を回収できる設計にしておけば、FIT終了後の収益は純粋な追加利益となります。

例えば、残存FIT期間12年の中古案件を、12年で完全に投資回収できる価格で取得したとします。FIT終了後もパネルは稼働を続け、仮に市場価格(10円/kWh程度)で売電できれば、追加の収益が得られます。設備がまだ健全であれば、さらに数年間の発電が可能であり、この期間の収益は全て追加リターンとなります。

この「寿命と収益期間の不一致」を理解することで、中古案件の評価における柔軟性が生まれます。新設案件では「20年の寿命を前提に20年の収益期間を考える」という一致した思考になりがちですが、中古案件では「残り15年の寿命を持つ設備で、12年の確実な収益期間を評価する」という分離した思考が可能になります。

この視点は、投資判断における不確実性の管理にも役立ちます。FIT期間内での投資回収を確実にすることで、FIT終了後の不確実性(売電価格の変動、設備の予期せぬ故障など)を投資リスクから切り離すことができます。確実性の高い期間で投資を完結させ、不確実な期間は「おまけ」として扱うことで、リスク管理された投資設計が可能になるのです。

結論として、太陽光パネルの物理的寿命は、投資判断における一要素に過ぎません。投資の核心は、FITという制度的に保証された収益期間内に、どれだけ確実に収益を上げられるかです。寿命と収益期間を明確に区別し、それぞれを適切に評価することで、中古太陽光発電投資の真の価値を見出すことができるのです。

中古太陽光発電は「残り期間を買う投資」

中古太陽光発電投資の本質を一言で表現するなら、それは「残り期間を買う投資」です。この視点を持つことで、寿命への過度な懸念から解放され、より合理的な投資判断が可能になります。

新設の太陽光発電所を購入する場合、投資家は「設備一式と20年間の収益権」を購入していると言えます。初期投資額には、設備の物理的価値だけでなく、20年間にわたる固定価格買取という権利の価値も含まれています。この投資では、初年度から20年目までの全ての収益期間を「購入」することになります。

一方、中古太陽光発電所の場合、投資家が購入するのは「設備と残存する収益期間」です。例えば、運転開始から8年が経過した案件では、残り12年間の固定価格買取という権利を購入することになります。すでに経過した8年間の収益は前所有者が享受しており、購入者にはありません。

この「残り期間を買う」という視点は、価格評価において極めて重要です。残り期間が短い案件は、当然ながら将来収益の総額も少なくなります。したがって、購入価格も相応に低くなければ投資として成立しません。逆に言えば、残り期間に見合った適正な価格で購入できれば、十分な投資収益を実現できるのです。

具体的な価格評価の考え方として、「DCF法(Discounted Cash Flow)」の応用があります。これは、将来の各年のキャッシュフローを現在価値に割り引いて合計し、その合計額を適正価格の基準とする方法です。

例えば、年間キャッシュフロー1,500万円が12年間続く案件を、割引率7%で評価すると、現在価値の合計は約1億2,000万円となります。この金額が理論的な適正価格の上限となり、実際にはここから安全マージンを差し引いた価格(例えば1億円)での購入を目指します。

この評価方法の重要なポイントは、「残り期間が短いほど、同じ年間キャッシュフローでも現在価値の合計は小さくなる」ということです。つまり、残り期間が短い案件は自然と価格が下がり、その結果として投資利回りが維持されるという関係になります。

「残り期間を買う」という視点は、投資戦略の選択にも影響します。長期安定収益を求める投資家は、残り期間が長い案件(残り15年以上など)を選好するでしょう。一方、短期での資金回収を重視する投資家は、残り期間が短く価格も安い案件(残り10年程度)を選び、短期間で投資を完結させる戦略を取ることができます。

また、この視点は複数案件への分散投資戦略にも応用できます。例えば、残り期間が異なる複数の案件に投資することで、時間的な分散を図ることができます。残り期間5年、10年、15年の案件を組み合わせることで、各年のキャッシュフローを平準化し、段階的な資金回収を実現できます。

「残り期間を買う」という本質を理解すれば、中古太陽光発電投資における最も重要な判断基準が明確になります。それは、「残り期間に対する価格は適正か」という問いです。残り期間が短いことは、それ自体がリスクではありません。その短い期間に見合った価格で購入できていれば、投資として十分に成立します。逆に、残り期間が長くても、価格が高すぎれば投資は失敗します。

この視点を持つことで、「寿命が近いから危険」という単純な思考から脱却できます。重要なのは寿命の絶対値ではなく、「残り期間と価格のバランス」です。このバランスが適切であれば、残り期間がたとえ10年でも、8年でも、投資として成立するのです。

中古太陽光発電投資は、「残り期間という限定的な資産」を「適正な価格」で購入し、「確実な期間内」に「十分な収益」を上げる投資です。この本質を理解し、数値に基づいて冷静に評価することが、成功への道となります。

数値と実績を基に冷静に判断する重要性

太陽光パネルの寿命に関する議論では、しばしば感情や先入観が判断を歪めます。「寿命が近いから危険」「中古は避けるべき」といった漠然とした不安や、逆に「まだ大丈夫」という根拠のない楽観論は、いずれも適切な投資判断を妨げる要因となります。中古太陽光発電投資で成功するための最も重要な原則は、数値と実績に基づいて冷静に判断することです。

数値に基づく判断とは、具体的には以下のような要素を定量的に評価することを意味します。

- 発電量の実績値:過去数年間の実際の発電量データを分析し、将来の発電量を現実的に予測する。シミュレーション値ではなく、実測値に基づいた評価を行います。

- 劣化率の実績:年ごとの発電量変化から実際の劣化率を算出し、将来の性能低下を定量的に予測します。一般論としての「年0.5%」ではなく、当該案件の実績値を用います。

- コストの実績:過去に実際に発生した維持管理費、修繕費を確認し、将来のコストを現実的に見積もります。理論値ではなく、実際の支出記録に基づきます。

- 収益性指標の計算:これらの実績値を用いてIRR、NPV、投資回収期間などの財務指標を計算し、定量的に投資価値を評価します。

実績に基づく判断の最大の価値は、「不確実性の低減」にあります。新設案件では全てが予測であり、実際の結果が予測から大きく外れるリスクがあります。一方、実績データがある中古案件では、過去の傾向が将来も継続すると仮定することで、予測の信頼性が大幅に向上します。

ただし、実績データを扱う際には注意も必要です。過去のトレンドが必ずしも将来も続くとは限りません。例えば:

- 出力制御の増加:過去には少なかった出力制御が、今後増加する可能性

- 設備の経年劣化:これまで順調でも、ある時点から急速に劣化が進む可能性

- 外部環境の変化:周辺の樹木の成長により影の影響が増加する可能性

このような変化要因も考慮しながら、実績データを適切に解釈することが重要です。

冷静な判断のためには、「複数シナリオの評価」も有効です。楽観的シナリオ、標準シナリオ、悲観的シナリオの三つを設定し、それぞれでの収益性を計算します。例えば:

- 楽観的シナリオ:発電量は実績値を維持、維持管理費は現状レベル、大規模修繕なし

- 標準シナリオ:発電量は年0.5%低下、維持管理費は現状+10%、予定通りPCS交換

- 悲観的シナリオ:発電量は年0.7%低下、維持管理費は現状+30%、予期せぬ修繕発生

これらのシナリオ分析により、最悪の場合でもどの程度の損失に留まるかを把握できます。悲観的シナリオでも許容範囲内の結果であれば、安全性の高い投資と評価できます。

また、「感情的要因の排除」も冷静な判断には不可欠です。投資判断において以下のような感情的バイアスに注意が必要です。

- 損失回避バイアス:過去の失敗経験から過度に慎重になる

- 確証バイアス:自分の仮説を支持する情報ばかりに注目する

- アンカリング効果:最初に提示された価格や利回りに引きずられる

- 群集心理:「みんながやっているから」という理由で判断する

これらのバイアスを認識し、意識的に数値と論理に基づいた判断を心がけることが重要です。

数値と実績に基づく冷静な判断の具体的なプロセスは以下のようになります。

- 実績データの収集:発電量、コスト、修繕履歴などの客観的データを集める

- データの分析:トレンド、異常値、変動要因などを定量的に分析する

- 将来予測:実績に基づき、保守的な前提で将来を予測する

- 財務評価:IRR、NPVなどの指標で定量的に評価する

- シナリオ分析:複数のシナリオでリスクを評価する

- 意思決定:数値的根拠に基づいて判断を下す

このプロセスを経ることで、感情や先入観に左右されない、客観的な投資判断が可能になります。

最後に、「専門家の活用」も冷静な判断を支援します。技術専門家による設備診断、会計士による財務分析、弁護士による法的確認など、各分野の専門家の知見を活用することで、判断の質を高めることができます。ただし、専門家の意見も鵜呑みにせず、最終的には自分自身で数値を確認し、納得した上で判断を下すことが重要です。

太陽光パネルの寿命という技術的要素を、投資判断という財務的文脈で正しく評価するためには、数値と実績に基づく冷静な分析が不可欠です。感情や先入観を排除し、データと論理に基づいて判断することで、中古太陽光発電投資において、寿命を過度に恐れることなく、かつ楽観的になりすぎることもなく、適切な投資判断を下すことができるのです。この冷静さこそが、後悔しない投資の礎となります。

DESIGN

THE FUTURE

WITH NATURE

自然とともに豊かな未来を設計する