コラム Column

中古太陽光発電投資と株式投資を比較!利回り・リスク・節税効果の3大ポイントを解説

「投資を始めたいけれど、何に投資すべきか分からない」「太陽光発電投資って本当に儲かるの?」——こうした疑問をお持ちの方は、決して少なくないはずです。近年、再生可能エネルギーへの注目が高まる中で、中古太陽光発電投資は新たな投資先として着実に存在感を増しています。一方で、株式投資は言うまでもなく、個人投資家にとって最もポピュラーな資産運用手段のひとつです。

しかし、この2つの投資手法は、収益モデルもリスクの性質も、そして節税メリットもまるで異なります。表面利回りだけを見て判断すると、思わぬ落とし穴にはまることも。本記事では、中古太陽光発電投資と株式投資を「利回り」「リスク」「節税効果」の3つの観点から徹底比較し、それぞれどんな投資家に向いているのかを具体的なシミュレーションやデータとともに解説します。これから投資を検討している方も、すでにポートフォリオの見直しを考えている方も、ぜひ最後までお読みください。

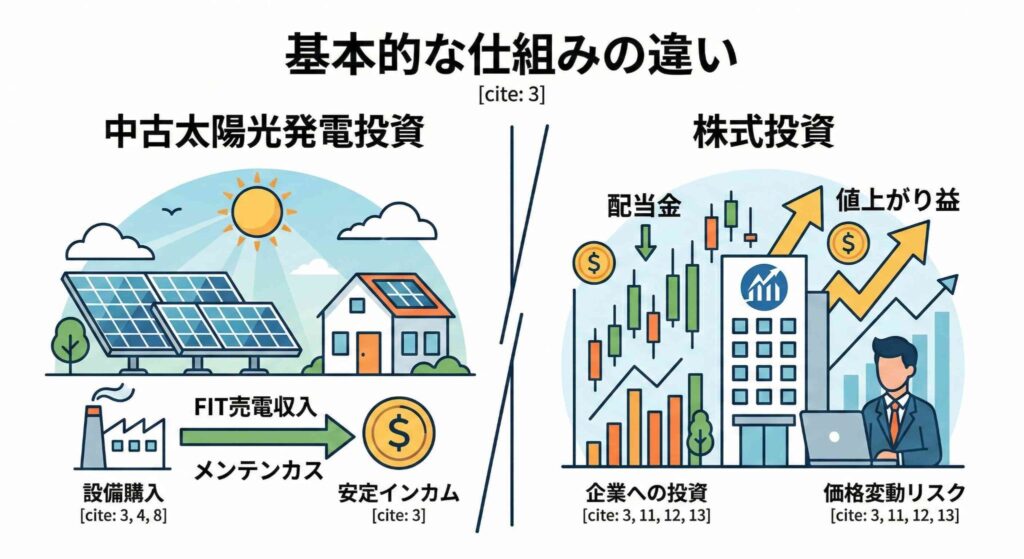

中古太陽光発電投資と株式投資の基本的な仕組みの違い

投資先を検討するうえで、まず理解しておきたいのが「そもそもどうやって利益が出るのか」という根本的な収益構造の違いです。中古太陽光発電投資と株式投資は、資金の投じ方も、リターンの得られ方も大きく異なります。ここでは、それぞれの収益モデル、平均的な利回り水準、そして初期費用の違いについて整理していきましょう。両者の本質的な違いを理解することで、自分にとって最適な投資判断の土台が見えてきます。

中古太陽光発電投資の収益モデルと平均利回り8〜12%の実態

中古太陽光発電投資の最大の特徴は、固定価格買取制度(FIT)による「売電収入」が収益の柱であるという点です。国が定めた買取価格で電力会社が一定期間、発電した電力を買い取ってくれるため、株式のように市場価格が乱高下する心配がありません。特に中古物件の場合、すでに稼働実績があるため、過去の発電量データをもとに将来の収益予測が立てやすいという大きなメリットがあります。

実際のところ、中古太陽光発電投資の表面利回りは8〜12%程度が一般的な水準です。たとえば、2,000万円で購入した2MW級の中古太陽光発電所が、年間200万円の売電収入を生むとすれば、表面利回りは10%となります。新規のFIT認定単価は年々下がっていますが、中古物件は過去の高い買取単価がそのまま引き継がれるケースが多く、これが中古市場の人気を支えている要因のひとつです。

ただし、ここで注意したいのが「表面利回り」と「実質利回り」の違いです。維持管理費、保険料、固定資産税、ローン利息などを差し引いた実質利回りは、おおむね5〜8%程度に落ち着くことが多いのが現実です。とはいえ、この水準でも定期預金や国債と比較すれば格段に高く、安定したインカムゲインを求める投資家にとっては非常に魅力的な数字と言えるでしょう。

※参考:資源エネルギー庁「再生可能エネルギー固定価格買取制度」 https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/

株式投資の収益構造と平均利回り3〜7%の目安

株式投資の収益は、大きく分けて「配当金(インカムゲイン)」と「値上がり益(キャピタルゲイン)」の2つで構成されます。配当金は企業が利益の一部を株主に還元するもので、日本の上場企業の平均配当利回りは概ね2〜3%程度です。一方、株価の上昇による値上がり益は、市場環境や銘柄選定によって大きく変動しますが、長期的なインデックス投資であれば、過去の実績ベースで年平均5〜7%程度のリターンが期待できるとされています。

たとえば、TOPIXや日経平均に連動するインデックスファンドに100万円を投資した場合、配当込みで年平均5%のリターンが得られたとすると、10年後には約163万円(複利計算)になります。これは決して悪い数字ではありませんが、注意すべきは「あくまで平均値」であるということ。実際にはリーマンショックのような年間マイナス40〜50%の下落もあれば、アベノミクス相場のように年間50%以上上昇する年もあり、変動幅は非常に大きいのが実情です。

株式投資の魅力は何といっても流動性の高さです。証券取引所が開いている時間帯であれば、いつでも売買できるため、資金の出し入れが自由です。また、少額から始められる点も大きなメリットで、最近では1株単位で購入できるサービスも増えており、数百円から投資をスタートできます。

※参考:日本取引所グループ「統計情報」 https://www.jpx.co.jp/markets/statistics-equities/

初期費用と最低投資額の比較(100万円〜2,000万円の差)

投資を始めるにあたって、「いくらあればスタートできるのか」は多くの方にとって最も気になるポイントではないでしょうか。この点で、中古太陽光発電投資と株式投資には大きな開きがあります。中古太陽光発電設備の購入価格は、規模や設置場所、残存FIT期間によって異なりますが、一般的には500万円〜2,000万円程度の初期投資が必要です。もちろん、融資を活用すれば自己資金は物件価格の1〜2割程度に抑えられるケースもありますが、それでも100万円〜400万円程度の頭金は覚悟しなければなりません。

一方、株式投資はまさに「少額から始められる」投資の代表格です。単元株(通常100株)で購入する場合でも数万円〜数十万円で買える銘柄は数多くありますし、前述のとおり1株単位のミニ株投資であれば、数百円からでも始められます。この初期費用の差は非常に大きく、資金力の限られた若年層や投資初心者にとって株式投資のハードルが低いのは明白です。

ただし、初期費用が大きいからといって、中古太陽光発電投資が一概に不利とは言えません。融資を活用したレバレッジ効果によって、自己資金に対する利回りを高められる点は不動産投資にも通じるメリットです。年間200万円の売電収入がある物件を、自己資金300万円+融資1,700万円で取得した場合、ローン返済後でも実質利回りは自己資金ベースで見ると非常に高い水準となり得ます。投資判断においては「総額」だけでなく「自己資金効率」という視点も重要です。

利回りで比較|中古太陽光発電投資と株式投資はどちらが有利か

投資の成否を左右する最も重要な指標のひとつが「利回り」です。しかし、利回りにもさまざまな種類があり、単純に表面上の数字だけを比べても正確な比較にはなりません。このセクションでは、表面利回りと実質利回りの違いを整理したうえで、中古太陽光発電投資と株式投資それぞれの具体的なシミュレーションを行い、10年間の運用で最終的にどちらがどれだけの収益を生み出すのかを検証していきます。

表面利回りと実質利回りの違いとは

投資の世界でよく使われる「利回り」という言葉ですが、実はこの言葉には複数の意味があり、その違いを正しく理解していないと判断を誤る原因になります。まず「表面利回り(グロス利回り)」は、年間の総収入を投資総額で割ったシンプルな指標です。計算が簡単で直感的にわかりやすいため、物件や銘柄の「入口」の比較には便利ですが、実際の手取り収益とは乖離があることを認識しておく必要があります。

一方、「実質利回り(ネット利回り)」は、年間収入から維持管理費、保険料、税金、修繕積立金などの各種経費を差し引いた「手残り」を投資総額で割った指標です。太陽光発電投資の場合、メンテナンス費用、遠隔監視費、損害保険、固定資産税、パワーコンディショナーの交換積立などが経費として計上され、実質利回りは表面利回りから2〜4ポイント程度低くなるのが一般的です。

株式投資においても同様の考え方が当てはまります。配当利回りは税引前の数値で語られることが多いですが、実際には配当金には20.315%の源泉徴収がかかるため、手取りは約8割に目減りします。また、売買手数料や信託報酬(投資信託の場合)も実質リターンを押し下げる要因です。結局のところ、どちらの投資を選ぶにしても、「表面の数字に踊らされず、実質ベースで比較する」という姿勢が大切なのです。

中古太陽光発電投資の実質利回りシミュレーション例(年間収支モデル)

それでは、具体的な数字を使って中古太陽光発電投資の実質利回りをシミュレーションしてみましょう。ここでは、FIT単価32円/kWh、出力約49.5kWの低圧太陽光発電所を1,200万円で購入したケースを想定します。年間の予想発電量を55,000kWhとすると、売電収入は約176万円となります。表面利回りは約14.7%と、なかなか魅力的な数字ですね。

しかし、ここから各種経費を差し引いていく必要があります。年間の維持管理費として除草・清掃・点検費用で約15万円、遠隔監視システム利用料で約5万円、損害保険料で約5万円、固定資産税で約8万円、パワーコンディショナー交換積立で約5万円。これらを合計すると年間経費は約38万円となり、手残りは約138万円。実質利回りは約11.5%まで下がります。

さらに、融資を利用している場合はローン返済額も考慮しなければなりません。仮に900万円を金利2.0%、15年返済で借り入れた場合、年間の返済額は約70万円。ローン返済後のキャッシュフローは約68万円となり、自己資金300万円に対するキャッシュオンキャッシュリターンは約22.7%という計算になります。融資のレバレッジ効果は非常に大きいことがお分かりいただけるでしょう。ただし、これはあくまでモデルケースであり、実際の収益は立地条件や天候、設備状態によって変動します。

株式投資の配当利回りと値上がり益の考え方

株式投資における利回りを考える際には、「配当利回り」と「トータルリターン(配当+値上がり益)」を分けて考える必要があります。日本株の場合、東証プライム市場に上場する企業の平均配当利回りは約2.0〜2.5%程度です。高配当株と呼ばれる銘柄群では4〜6%程度の配当利回りが得られるものもありますが、高配当=好投資とは限らず、業績悪化による減配リスクも考慮しなければなりません。

一方、値上がり益(キャピタルゲイン)は銘柄選択やタイミングによって大きく異なりますが、長期分散投資の観点からは、全世界株式インデックスの過去20年間の年平均リターンが約7〜8%(配当込み、円建て)であったことが参考になります。ここから信託報酬(年0.1〜0.2%程度)を差し引いた実質リターンは約7%弱。悪くない水準ですが、太陽光発電投資の実質利回りと比べると、やや見劣りする印象は否めません。

ただし、株式投資には複利効果による資産の雪だるま式の成長が期待できるという大きな利点があります。配当を再投資し続ければ、20年、30年という長期スパンでは驚くほどの資産増加が実現します。太陽光発電投資は毎年安定した収入が得られる半面、FIT期間終了後の収益性は不透明であり、この「時間軸」の違いは両者を比較するうえで非常に重要な要素です。

※参考:金融庁「NISA特設ウェブサイト」 https://www.fsa.go.jp/policy/nisa2/

10年間運用した場合の収益シミュレーション比較

では実際に、同じ1,200万円を中古太陽光発電と株式インデックス投資にそれぞれ投じた場合、10年間でどれだけの差が生まれるのでしょうか。まず中古太陽光発電投資の場合、先ほどのシミュレーション(年間手残り約138万円)をベースにすると、10年間の累計キャッシュフローは約1,380万円。初期投資額の1,200万円を超えるため、10年目には投資回収を完了し、それ以降はまさに「利益だけが積み上がる」状態になります。

一方、株式インデックス投資に1,200万円を一括投資し、年平均リターン5%(保守的な見積もり)で複利運用した場合、10年後の資産評価額は約1,955万円。運用益は約755万円です。リターンを7%で計算すれば約2,361万円(運用益1,161万円)となりますが、いずれにしても太陽光発電投資の累計キャッシュフロー1,380万円には届きません。

ただし、重要な違いがあります。株式投資では10年後にも資産がそのまま残り、さらに運用を続けることができます。20年後、30年後の累計リターンでは複利効果によって逆転する可能性は十分にあります。一方、太陽光発電投資はFIT期間終了後の売電単価が大幅に下がるリスクがあり、設備の経年劣化も考慮しなければなりません。短中期の安定収入を重視するなら太陽光発電、長期の資産成長を重視するなら株式——この基本的な考え方は、投資戦略を組み立てるうえで忘れてはならないポイントです。

リスクで比較|価格変動リスクと安定性の違い

投資において「利回り」と同じくらい重要なのが「リスク」です。どれだけ利回りが高くても、元本を大きく毀損するリスクがあれば安心して投資を続けることはできません。中古太陽光発電投資と株式投資は、リスクの性質がまったく異なります。前者は主に天候や設備といった「物理的リスク」、後者は市場価格の変動という「金融リスク」が中心です。それぞれのリスクの中身を具体的に見ていきましょう。

中古太陽光発電投資の主なリスク(天候・設備故障・売電単価)

中古太陽光発電投資のリスクとして最初に挙げられるのが、天候リスクです。太陽光発電はその名のとおり太陽光をエネルギー源とするため、日照量が少ない年には発電量が落ち、収入も減少します。気象庁のデータによれば、年間の日照時間は地域によって最大30%程度のばらつきがあり、同じ物件でも年によって5〜10%程度の発電量変動が起こり得ます。もっとも、10年、20年という長期で見れば日照量は平均値に収斂する傾向があるため、過度に心配する必要はありません。

次に気になるのが設備故障リスクです。太陽光パネル自体は可動部品がないため壊れにくい機器ですが、パワーコンディショナー(パワコン)は10〜15年程度で交換が必要になることが一般的です。中古物件の場合、すでにある程度の年数が経過しているため、購入後比較的早い段階でパワコン交換が発生する可能性があることは織り込んでおくべきでしょう。

そして売電単価の変動リスクですが、FIT期間中は買取価格が固定されているため、この点は実質的にリスクフリーと言えます。問題はFIT期間終了後です。卒FIT後の売電単価は現時点では7〜10円/kWh程度とされており、FIT時代の1/3以下に下がります。ただし、電力市場の自由化やPPA(電力購入契約)モデルの普及によって、卒FIT後の選択肢は今後増えていくことが予想されます。

※参考:経済産業省「FIT・FIP制度」 https://www.meti.go.jp/policy/energy_environment/renewable/

設備故障率と修繕費用の目安(年間売上の1〜3%)

設備の故障は、太陽光発電投資において避けて通れないリスクのひとつです。では、実際にどの程度の費用を見込んでおけばよいのでしょうか。一般的に、太陽光発電設備のメンテナンス費用は年間売電収入の1〜3%が目安とされています。年間売電収入が176万円の物件であれば、1.8万円〜5.3万円程度が標準的な維持管理コストということになります。

ただし、これはあくまで日常的なメンテナンス費用であり、パワーコンディショナーの交換となると1台あたり20〜40万円、低圧の場合は複数台設置されていることが多いため、交換時には合計で80〜160万円程度の出費を覚悟する必要があります。中古物件を購入する際には、パワコンの製造年やメーカーの保証状況を必ず確認し、交換時期と費用を事前にシミュレーションしておくことが重要です。

また、自然災害リスクへの備えも欠かせません。台風や大雪、洪水などによるパネル破損のリスクに対しては、動産総合保険への加入が基本です。保険料は設備規模にもよりますが、年間3〜8万円程度が相場です。保険でカバーできない「想定外の故障」に備えて、売電収入の一部を修繕積立金として確保しておくという堅実な運営方針が、長期的な収益性を守る鍵となります。

※参考:JPEA太陽光発電協会「保守点検ガイドライン」 https://www.jpea.gr.jp/

固定価格買取制度(FIT)期間20年の安定性

中古太陽光発電投資の最大の安心材料は、やはり固定価格買取制度(FIT)による20年間の買取保証です。これは国が法律に基づいて保証する制度であり、一度認定を受けた買取単価は、原則として20年間変更されません。つまり、株式投資のように「明日の収入がいくらになるかわからない」という不確実性とは無縁の世界です。

中古物件の場合、すでにFIT認定を受けてから数年が経過しているため、残りの買取期間は12〜17年程度であるケースが多いでしょう。しかし見方を変えれば、過去数年間の稼働実績があるということは、発電量の実績データや設備の信頼性がすでに「証明済み」であることを意味します。新規案件と異なり「想定発電量に届かなかった」というリスクが大幅に低減されるのは、中古ならではのメリットです。

加えて、FIT制度には「出力抑制」の問題も認識しておく必要があります。再生可能エネルギーの普及に伴い、電力供給が需要を上回る際に一時的に出力を制限されるケースが増えています。特に九州電力管内では出力抑制の実績が多く報告されていますが、年間の発電量に対する影響は概ね数%程度であり、収益を根本から揺るがすほどの影響ではないというのが現状です。FIT制度が持つ「20年間の価格保証」は、長期にわたる安定収入を求める投資家にとって、他の投資商品にはない圧倒的な安心材料と言えるでしょう。

※参考:資源エネルギー庁「再エネ出力制御の状況」 https://www.enecho.meti.go.jp/

株式投資の主なリスク(価格変動・企業業績・市場暴落)

株式投資のリスクと聞いて真っ先に思い浮かぶのは、やはり「価格変動リスク」でしょう。株価は日々刻々と変動し、時にはたった一日で10%以上下落することもあります。企業の業績悪化、世界経済の後退、地政学的リスク、金融政策の変更など、株価に影響を与える要因は無数に存在し、そのすべてを事前に予測することは不可能です。

企業固有のリスクも見逃せません。個別株に投資している場合、その企業が不祥事を起こしたり、業績が急激に悪化したりすれば、株価は半値以下に暴落することも珍しくありません。最悪の場合、倒産によって投資した資金がほぼゼロになるリスクすらあります。分散投資やインデックス投資によってこうしたリスクを軽減することは可能ですが、市場全体が下落する局面では分散効果にも限界があります。

こうしたリスクの大きさゆえに、株式投資では「メンタルの強さ」も求められます。保有株が20〜30%下落した状態で冷静に持ち続けられるかどうか——これは投資経験者でも簡単なことではありません。含み損に耐えきれず「狼狽売り」をしてしまい、その後の反発局面で利益を取り逃すという失敗は、個人投資家の間では非常に多いパターンです。太陽光発電投資にはこうした精神的な負担が少ないという点は、意外と見落とされがちなメリットのひとつです。

過去の暴落事例と最大下落率(リーマンショック時▲50%超)

株式投資のリスクを語るうえで避けて通れないのが、過去の暴落事例です。2008年のリーマンショックでは、日経平均株価は高値から約62%下落し、7,000円台にまで沈みました。100万円投資していた人は、わずか1年半ほどで資産が約38万円にまで目減りしたことになります。回復までには約5年を要しており、この間に売却してしまった投資家は大きな損失を確定させることになりました。

2020年のコロナショックでも、日経平均は約1ヶ月で約30%下落しました。ただし、この時は各国政府と中央銀行の迅速な財政・金融政策により、わずか数ヶ月で回復基調に転じたのは記憶に新しいところです。とはいえ、下落している最中にそうした「V字回復」を確信できる投資家はほとんどおらず、多くの人がパニックに陥ったのも事実です。

こうした暴落は「10年に1度」程度の頻度で発生すると言われています。つまり、長期投資を前提とする限り、投資家は人生の中で複数回の暴落を経験することになるのです。この点で、FIT制度に守られた太陽光発電投資のように「マーケットの暴落と無関係に安定した収入が得られる」投資は、ポートフォリオ全体のリスク低減に大きく貢献するとも言えるでしょう。

※参考:日本銀行「金融システムレポート」 https://www.boj.or.jp/research/brp/fsr/

短期投資と長期投資で異なるリスク水準

株式投資のリスクは、投資期間によって大きく異なるという点も理解しておく必要があります。短期投資(数日〜数ヶ月)の場合、価格変動リスクが非常に大きく、運やタイミングに左右される要素が強くなります。デイトレードやスイングトレードで安定的に利益を出し続けることは、プロのトレーダーでも容易ではありません。

一方、長期投資(10年以上)になると、短期的な変動は平準化され、企業や経済の「成長力」がリターンの主な源泉となります。過去のデータでは、任意の時点から15年以上保有した場合、先進国株式のリターンがマイナスになった例はほとんどないとされています。「時間が味方になる」のが長期投資の本質であり、これが「投資は長期で考えるべき」と言われる理由です。

この観点から見ると、中古太陽光発電投資はまさに「長期投資」に特化した商品です。FIT期間の残存年数に応じた安定収入が約束されており、短期の値動きに一喜一憂する必要がありません。株式投資で長期保有を実践するには強い意志と忍耐力が必要ですが、太陽光発電投資では制度設計そのものが「長期保有」を前提としているため、投資家のメンタルに優しい設計と言えます。

節税効果で比較|減価償却と税制優遇の違い

投資のリターンを考えるとき、見落としがちなのが「節税効果」です。同じ利回りの投資であっても、税制面でのメリットがあるかないかで、最終的な手取り収益は大きく変わってきます。中古太陽光発電投資には減価償却を活用した強力な節税スキームが存在し、一方の株式投資にはNISA制度という非課税の枠組みがあります。それぞれの仕組みと効果を詳しく見ていきましょう。

中古太陽光発電投資の減価償却による節税効果

中古太陽光発電投資における最大の税務メリットは、減価償却による課税所得の圧縮です。太陽光発電設備は税務上「機械装置」に分類され、法定耐用年数は17年と定められています。しかし、中古設備の場合は「簡便法」を用いて耐用年数を短縮できるため、より短期間で大きな減価償却費を計上することが可能になります。

たとえば、新品で設置されてから8年が経過した中古太陽光発電設備を購入した場合、簡便法による耐用年数は「(17年−8年)+8年×20%=10.6年」、端数切り捨てで10年となります。仮に設置から15年経過していれば、計算上は「17年×20%=3.4年」、端数切り捨てで3年という非常に短い耐用年数が適用されます。耐用年数が短いほど、1年あたりに計上できる減価償却費は大きくなるため、節税効果も飛躍的に高まるわけです。

この節税効果は、特に高所得者層や法人にとって絶大なインパクトを持ちます。課税所得が高ければ高いほど適用される税率も高くなるため、減価償却費による所得圧縮の恩恵が大きくなるからです。株式投資にはこうした「経費計上」の概念がなく、税務上は売却益と配当金に対して一律に課税されるのみ。節税を重視する投資家にとって、中古太陽光発電投資は非常に魅力的な選択肢と言えるでしょう。

※参考:国税庁「耐用年数表」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

法定耐用年数と短期償却の活用方法

中古太陽光発電投資で節税を最大化するためのカギとなるのが、「短期償却」の活用です。前述のとおり、中古資産の耐用年数は簡便法によって算出されますが、ポイントはいかに経過年数の長い物件を選ぶかにあります。法定耐用年数17年の全部を経過した物件であれば、17年×20%=3.4年、端数切り捨てで3年という最短の耐用年数が適用されます。

耐用年数3年の場合、定率法を適用すれば初年度に取得価額の約66.7%を減価償却費として計上できます(定率法の償却率0.667)。1,200万円の物件であれば、初年度に約800万円もの減価償却費を経費計上できる計算です。これは他の投資商品では得られない圧倒的な節税効果と言えるでしょう。

ただし、注意点もあります。減価償却はあくまで「税金の繰り延べ」であり、償却期間が終了すれば経費計上額はゼロになります。つまり、償却完了後は売電収入がそのまま課税所得に上乗せされることになるため、長期的な税務計画を立てたうえで活用することが重要です。また、個人事業主として太陽光発電投資を行う場合は、事業所得として申告する必要があるため、確定申告の手間が増える点も事前に理解しておきましょう。

課税所得圧縮の具体例(所得税率20〜45%の場合)

では、実際にどの程度の節税効果があるのか、具体的な数字で確認してみましょう。ここでは、課税所得1,000万円の個人事業主(所得税率33%、住民税10%)が、1,200万円の中古太陽光発電設備(耐用年数3年、定率法)を購入したケースを考えます。初年度の減価償却費は約800万円。この800万円が課税所得から控除されるため、所得税と住民税の合計で約344万円(800万円×43%)の税負担が軽減されます。

これは驚くべき数字です。投資額1,200万円に対して、初年度だけで約344万円が税金として戻ってくる(または支払いが減る)わけですから、実質的な初期投資負担は856万円まで圧縮されます。しかもこの間も売電収入は得られているわけですから、投資としての魅力は非常に高いと言えます。

所得税率45%の高額所得者(課税所得4,000万円超)の場合は、さらにインパクトが大きくなります。住民税と合わせた実効税率55%として計算すると、初年度の節税額は約440万円。3年間の累計ではほぼ投資額に匹敵する節税効果が得られるケースもあり、「実質負担ほぼゼロで太陽光発電所のオーナーになれる」と表現しても過言ではない状況が生まれます。このような強力な節税メリットは、株式投資には存在しない中古太陽光発電投資ならではの特権なのです。

※参考:国税庁「所得税の税率」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

株式投資の税制(配当課税20.315%・NISA制度の活用)

株式投資に関する税制は、中古太陽光発電投資と比べるとシンプルです。上場株式の売却益と配当金には、一律20.315%(所得税15.315%+住民税5%)の税率が適用されます。これは分離課税であるため、本業の所得税率が高くても株式投資の利益に対する税率は変わりません。

たとえば、100万円の売却益が出た場合、手取りは約79.7万円。配当金10万円を受け取った場合の手取りは約7.97万円です。この「約2割」の税金は決して小さな負担ではなく、長期的な複利効果に影響を与えます。しかし、ここで登場するのがNISA制度です。NISA口座内での運用益(売却益・配当金)は非課税となるため、この「2割」の税負担をゼロにすることができます。

2024年に開始された新NISA制度では、年間投資枠が大幅に拡充され、生涯非課税限度額は1,800万円にまで拡大されました。長期投資家にとってこの制度を最大限に活用しない手はありません。特に、インデックス投資と新NISAの組み合わせは「最強の長期資産形成術」とも呼ばれており、20年以上の運用であれば数百万円単位の税金を節約できる計算になります。

※参考:金融庁「新しいNISA」 https://www.fsa.go.jp/policy/nisa2/

新NISA制度の非課税枠と年間投資上限額

新NISA制度は2024年1月にスタートし、従来のNISA制度から大幅にパワーアップしました。最大の変更点は、制度の恒久化と非課税枠の拡大です。従来のつみたてNISA(年間40万円・非課税期間20年)と一般NISA(年間120万円・非課税期間5年)が統合・拡充され、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2階建て構造になりました。

年間の最大投資額は合計360万円、生涯非課税限度額は1,800万円(うち成長投資枠は1,200万円まで)です。しかも非課税期間は無期限となったため、保有期間を気にする必要がなくなりました。仮に年間360万円ずつ5年間投資して1,800万円の枠を使い切り、その後年平均5%で20年間運用した場合、25年後の資産評価額は約4,773万円。このうち約2,973万円が運用益であり、通常の課税口座なら約604万円の税金がかかるところ、NISA口座なら非課税です。

ただし、新NISAにもデメリットはあります。損失が出た場合に他の口座との損益通算ができないため、含み損を抱えたまま売却すると税制上の救済措置がありません。また、太陽光発電投資のような減価償却を使った課税所得の圧縮効果はゼロです。NISAは「利益に対して非課税」であるのに対し、太陽光発電の節税は「所得そのものを圧縮」するという根本的な違いがあることを理解しておきましょう。

損益通算と繰越控除の仕組み

株式投資には、損失を出してしまった場合の「救済措置」として、損益通算と繰越控除の制度が用意されています。損益通算とは、同じ年に発生した株式の売却益と売却損を相殺できる仕組みです。たとえば、A銘柄で100万円の利益、B銘柄で80万円の損失が出た場合、差し引き20万円に対してのみ課税されるため、税額は約4万円で済みます。

さらに、年間トータルで損失が残った場合、その損失は翌年以降3年間にわたって繰り越すことができます。これが「繰越控除」です。たとえば、今年100万円の損失を出した場合、翌年に50万円の利益が出ても、繰越損失と相殺して課税額をゼロにすることが可能です。この制度を活用するためには確定申告が必要ですが、複数年にわたって投資を続ける場合には大きなメリットとなります。

中古太陽光発電投資にもこれに類似した仕組みはありますが、やや複雑です。太陽光発電の事業所得と給与所得は損益通算が可能ですが、不動産所得との損益通算には制限があるなど、税務処理に専門知識が求められるケースが少なくありません。この点、株式投資の損益通算は「特定口座(源泉徴収あり)」を利用すればほぼ自動的に行われるため、実務面での手軽さは株式投資に軍配が上がると言えるでしょう。

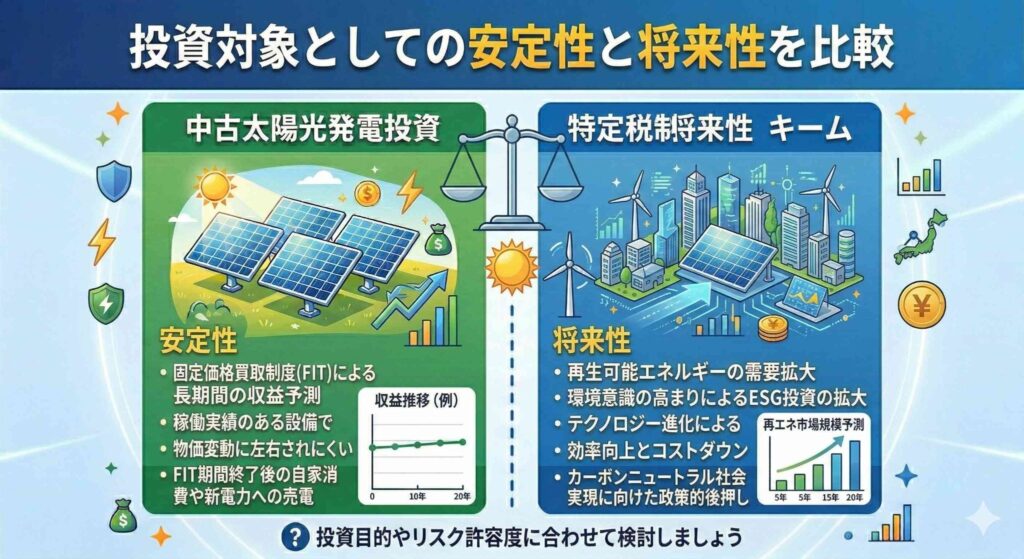

投資対象としての安定性と将来性を比較

ここまで利回り、リスク、節税効果の3つの観点から比較してきましたが、投資判断にはもうひとつ重要な視点があります。それは「将来性」です。投資した資産が5年後、10年後、20年後にどうなっているのか。市場はどのように変化していくのか。中古太陽光発電市場と株式市場、それぞれの現在地と今後の見通しを整理し、インフレ対策という観点からも比較していきます。

中古太陽光発電市場の動向と中古市場拡大の背景

中古太陽光発電市場は、ここ数年で急速に拡大しています。その背景にはいくつかの構造的な要因があります。まず、2012年にFIT制度がスタートして以降、大量の太陽光発電設備が建設されましたが、それらの設備のオーナーが事業承継や資金回収のために売却するケースが増えてきているのです。稼働開始から10年前後が経過した物件が市場に多く出回るようになり、「実績データ付きの中古物件」という新たな投資カテゴリーが確立されました。

また、新規のFIT認定単価が年々低下していることも、中古市場の追い風になっています。2024年度の低圧向けFIT単価は10円/kWhを下回る水準にまで下がっており、新規物件の投資妙味は正直なところ薄くなっています。一方、中古物件は過去の高い買取単価(24〜40円/kWh)がそのまま引き継がれるため、利回りの面では新規物件を大きく上回ります。

さらに、2050年カーボンニュートラル目標の達成に向けて、政府は再生可能エネルギーの主力電源化を推進しています。太陽光発電の累積導入量は右肩上がりで増加しており、中古市場の流動性も今後ますます高まることが予想されます。ただし、物件の品質にはばらつきがあるため、購入前のデューデリジェンス(発電実績、設備の状態、法的リスクの確認)は必須です。信頼できる仲介業者や専門家のサポートを受けることを強くおすすめします。

※参考:経済産業省「エネルギー基本計画」 https://www.meti.go.jp/press/

株式市場の成長性と長期インデックス運用の実績

一方の株式市場は、過去の長期データが示すとおり、世界経済の成長とともに着実に拡大を続けてきました。MSCI全世界株式指数(ACWI)は過去30年間で約10倍に成長しており、年平均リターンは約8%(配当込み、ドルベース)に達しています。これは人類の経済活動が長期的に拡大し続けてきたことの証であり、「長期的には株式が最もリターンの高い資産クラスのひとつ」であるという命題は、歴史的なデータによって裏付けられています。

日本市場に目を向けると、日経平均株価は2024年にバブル期の最高値を約34年ぶりに更新するという歴史的なマイルストーンを達成しました。長らく「失われた30年」と言われてきた日本株ですが、企業統治改革(コーポレートガバナンス改革)や東証の市場改革を背景に、外国人投資家からの評価も高まっています。

長期インデックス運用の最大の利点は、個別銘柄のリスクを排除しつつ、市場全体の成長を享受できる点にあります。つみたてNISAを活用した全世界株式インデックスへの積立投資は、まさに「ほったらかし投資」の理想形であり、時間と複利の力によって驚異的な資産成長が可能です。太陽光発電投資のような毎月の安定キャッシュフローは期待できませんが、20〜30年という超長期では、株式のリターンが太陽光発電投資を上回る可能性は十分にあるのです。

インフレ対策としての実物資産と金融資産の違い

近年、日本でもインフレ(物価上昇)が現実のものとなり、「現金の価値が目減りするリスク」への関心が高まっています。こうした環境下では、インフレに強い資産を持つことが重要になりますが、中古太陽光発電投資と株式投資では、インフレへの対応力が異なります。

太陽光発電設備は「実物資産」であり、インフレ時にも設備そのものの価値が一定程度維持されるという特性があります。ただし、FIT制度のもとでは売電単価が固定されているため、インフレによって電力の市場価格が上昇しても、FIT期間中はその恩恵を直接受けることができません。この点はインフレ局面ではむしろデメリットとなり得ます。

一方、株式はインフレに対して比較的強い資産クラスとされています。なぜなら、企業はインフレに伴い商品やサービスの価格を引き上げることで売上や利益を増やすことができ、それが株価や配当の上昇に反映されるからです。歴史的にも、緩やかなインフレ環境下では株式のリターンが良好であった傾向が確認されています。ただし、急激なインフレやスタグフレーション(景気後退を伴うインフレ)の局面では株式も大きく下落することがあるため、万能ではないという点は認識しておく必要があります。投資ポートフォリオ全体として、実物資産と金融資産の両方をバランスよく組み合わせることが、インフレリスクへの最も効果的な対策と言えるでしょう。

中古太陽光発電投資と株式投資はどんな人に向いているか

ここまでの比較を踏まえて、最後に「では結局、自分にはどちらが合っているのか」という最も実践的な問いに答えていきます。投資の正解はひとつではなく、個人の年収、資産規模、投資目的、リスク許容度によって最適解は異なります。安定収入を重視する人、資産拡大を最優先にする人、それぞれに適した選択肢を具体的に提示します。

安定収入を重視する投資家に向いている選択肢

「毎月・毎年、安定した収入が欲しい」「本業以外の収入源を確保したい」——こうした希望を持つ投資家には、中古太陽光発電投資が圧倒的に適しています。FIT制度に基づく売電収入は天候によるブレはあるものの、年単位で見れば非常に安定しており、「投資したらあとは毎月の売電収入を受け取るだけ」という、まさに不労所得に近い形が実現できます。

特に、定年退職後の年金補完として中古太陽光発電投資を活用するケースは年々増えています。年間100〜200万円の安定した売電収入は、年金だけでは心もとないという方にとって大きな安心材料になるでしょう。また、法人経営者や高額所得者にとっては、前述の減価償却による節税効果と安定収入のダブルメリットが得られるため、一石二鳥の投資先として高い人気を誇っています。

一方、株式投資でも高配当株やREIT(不動産投資信託)に投資することで、ある程度の定期収入は得られます。しかし、配当金は企業業績によって減配や無配のリスクがあり、太陽光発電のFIT収入ほどの安定性は望めません。「収入の安定性」を最優先にするなら、やはり中古太陽光発電投資に軍配が上がると言えるでしょう。

資産拡大を重視する投資家に向いている選択肢

「30年後に資産を最大化したい」「老後資金を効率的に増やしたい」——こうした長期的な資産形成を最優先にする投資家には、株式インデックス投資が最適です。前述のとおり、全世界株式の長期平均リターンは年7〜8%程度であり、これを複利で20〜30年間運用すれば、資産は4〜8倍に膨らむ計算になります。特に新NISA制度を活用すれば、運用益に対する税金もゼロにできるため、複利効果を最大限に発揮させることが可能です。

株式投資の最大の強みは、理論上「成長に上限がない」という点です。太陽光発電投資の収益はFIT期間と発電量によって上限が決まりますが、株式市場は世界経済の成長とともに長期的に拡大し続ける可能性を秘めています。もちろん途中で暴落や低迷期はありますが、それを乗り越えた先には大きなリターンが待っている——これが長期株式投資の本質的な魅力です。

ただし、注意したいのは「途中で売ってしまわないこと」。前述のとおり、暴落局面で狼狽売りしてしまえば、長期投資の果実はすべて消え去ります。強いメンタルと長期的なビジョンを持ち、相場が荒れても淡々と積み立てを続けられる人こそが、株式投資で最も恩恵を受けるタイプの投資家です。逆に、値動きが気になって仕事や私生活に支障が出てしまうようなタイプの方は、太陽光発電投資のほうが精神衛生上も健全な選択かもしれません。

年収別・資産規模別に見る最適な投資戦略

最後に、年収や資産規模に応じた最適な投資戦略を具体的に示しておきましょう。まず、年収500万円以下・資産500万円未満の「投資初心者層」の場合、最優先はリスクを抑えた資産形成です。新NISA制度を活用した毎月の積立インデックス投資(月1〜5万円)からスタートし、投資の基本を体感しながら少しずつ資産を増やしていくのが王道です。この段階では中古太陽光発電投資は初期費用の面でハードルが高く、無理に手を出す必要はないでしょう。

年収700〜1,000万円・資産1,000万円前後の「中堅層」になると、選択肢が広がります。NISAでのインデックス投資を継続しつつ、余剰資金で中古太陽光発電投資にも参入するという「ハイブリッド戦略」が有効です。太陽光発電の安定キャッシュフローを本業の補完に充てながら、株式投資で長期の資産成長も狙う——この二刀流こそが、リスク分散と収益最大化を両立する理想的なアプローチです。

そして年収1,500万円以上・資産3,000万円以上の「高所得層」は、中古太陽光発電投資の節税メリットを最大限に活用できるゾーンです。減価償却による課税所得の圧縮効果は所得税率が高いほど大きくなるため、複数の太陽光発電所を保有してポートフォリオ化するという戦略も検討に値します。もちろん、NISA枠の活用や国際分散投資も並行して行い、太陽光+株式+不動産などマルチアセットでの資産運用を構築できれば、どのような経済環境にも耐え得る強固な資産基盤が完成します。いずれの年収帯であっても、「自分の投資目的を明確にし、無理のない範囲で始める」という原則は変わりません。まずは一歩を踏み出すことが、将来の豊かさへの最短ルートなのです。

DESIGN

THE FUTURE

WITH NATURE

自然とともに豊かな未来を設計する