コラム Column

中古太陽光発電の価格相場はいくら?物件価格の決まり方

中古太陽光発電の購入を検討し始めたとき、誰もが最初にぶつかる疑問が「結局、相場はいくらなのか?」ということではないでしょうか。物件サイトを眺めても価格はバラバラで、同じ50kWの低圧物件なのに1,200万円のものもあれば1,900万円のものもある。正直なところ、相場観がないままでは、その価格が割安なのか割高なのか、判断のしようがありません。実は、中古太陽光発電の価格には明確な「決まり方」が存在します。残存FIT期間、売電単価、発電実績、設備状態——これらの要素がどう価格に反映されるのかを理解すれば、自分の力で物件価格の妥当性を見極められるようになります。この記事では、規模別の最新相場から、プロが使う査定の計算式、価格を左右する7つの要因、そしてケース別の具体的なシミュレーションまで、中古太陽光発電の「値段のカラクリ」を徹底的に解説します。物件選びで損をしないために、ぜひ最後までお付き合いください。

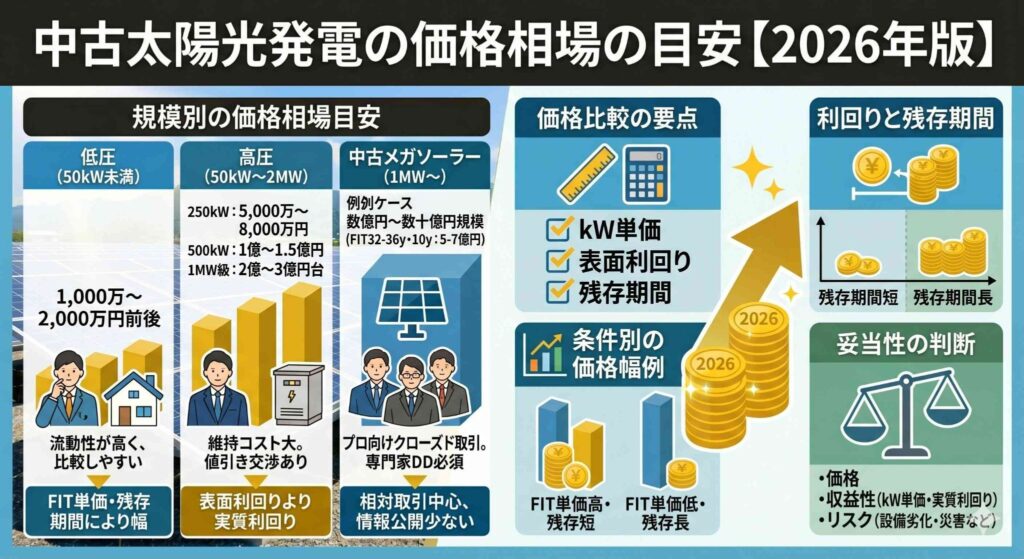

中古太陽光発電の価格相場の目安【2026年版】

中古太陽光発電の価格は、設備の規模(低圧・高圧・メガソーラー)によって大きく異なります。さらに同じ規模でも、残存FIT期間や売電単価によって価格レンジに幅が生じるのが中古市場の特徴です。まずは規模別の相場感と、物件同士を比較するための「ものさし」を押さえていきましょう。ここで紹介する数字はあくまで市場の目安であり、個別物件の条件次第で上下することを前提にご覧ください。

低圧(50kW未満)の価格相場:1,000万〜2,000万円前後

中古市場で最も流通量が多いのが、低圧(50kW未満)の物件です。価格相場は概ね1,000万〜2,000万円前後に分布しており、個人投資家でも手が届きやすい価格帯と言えます。

なぜこれほど価格に幅があるのかというと、最大の理由は「FIT単価と残存期間の違い」です。2012〜2014年度に認定を受けた物件はFIT単価が32〜40円/kWhと高く、年間売電収入が大きいため、残存期間が短くても1,500万円を超える価格がつくことがあります。一方、2017年度以降の認定物件(21円/kWh以下)は売電収入が相対的に小さく、1,000万円前後で取引されるケースが目立ちます。

たとえば、パネル容量75kW(過積載)・FIT単価27円・残存12年の物件であれば、年間売電収入は約220万円前後となり、表面利回り11%で逆算すると物件価格は約2,000万円。これが同じ条件で残存7年なら、1,300万〜1,500万円程度まで下がるイメージです。低圧物件は融資も組みやすく、流動性が高いぶん相場が形成されやすいので、複数物件を見比べることで適正価格の感覚を養いやすいカテゴリーと言えるでしょう。まずは売買プラットフォームで10件ほど条件と価格を眺めてみることが、相場観づくりの一番の近道です。

高圧(50kW以上〜2MW未満)の価格相場

高圧物件(50kW以上〜2MW未満)になると、価格は数千万円から数億円の世界に入ります。目安としては、250kW規模で5,000万〜8,000万円前後、500kW規模で1億〜1億5,000万円前後、1MW級になると2億〜3億円台が中心的なレンジです。

高圧物件の価格を考えるうえで押さえておきたいのは、低圧とはコスト構造が異なる点です。高圧はキュービクル(受変電設備)の設置が必須で、電気主任技術者の選任義務もあるため、年間の維持コストが低圧より大きくなります。そのぶん物件価格は「年間売電収入の何倍か」という尺度で見ると、低圧よりやや割安に取引される傾向があります。

また、高圧は1案件あたりの金額が大きいため、買い手が法人や資産規模の大きい個人投資家に限られ、低圧ほど価格競争が激しくありません。言い換えれば、交渉余地が残されているケースが多いということです。実際、売り出し価格から5〜10%程度の値引き交渉が成立した事例は珍しくありません。高圧物件を検討する際は、表面利回りだけでなく、主任技術者費用やキュービクル更新費用まで含めた実質利回りベースで価格の妥当性を判断することが不可欠です。維持コストの見積もり精度が、そのまま投資判断の精度になると考えてください。

中古メガソーラー(1MW〜)の価格相場と取引の特徴

1MW以上の中古メガソーラーは、取引価格が数億円〜数十億円規模となり、一般的な「相場表」が存在しにくい世界です。目安としては、FIT単価32〜36円・残存10年前後の2MW案件で5億〜7億円程度の取引事例が見られますが、実際の価格は案件ごとのデューデリジェンス(DD)を経て、収益還元法やDCF法によって個別に算定されるのが通常です。

メガソーラー取引の特徴は、相対取引が中心で、情報が市場に公開されにくいことです。売買は仲介会社や投資ファンドを介したクローズドな入札形式で行われることが多く、買い手はインフラファンド、事業法人、再エネ投資会社などのプロフェッショナルが中心となります。

また、メガソーラーは土地の権利関係が複雑(複数地権者からの賃借、地上権設定など)であったり、特別高圧の連系設備を含んでいたりと、低圧物件とは比較にならないほど確認事項が多くなります。そのぶん、専門家による技術DD・法務DD・財務DDの費用(合計50〜100万円以上)を織り込んだうえでの価格交渉が前提です。個人で中古メガソーラーへの投資を検討する場合は、信頼できる仲介事業者を通じて、査定根拠の開示を受けながら進めることを強くおすすめします。

kW単価と表面利回りで相場を比較する方法(利回り8〜12%が目安)

規模も条件も異なる物件同士を比較するには、共通の「ものさし」が必要です。中古太陽光発電の世界で使われる代表的な指標が、「kW単価」と「表面利回り」の2つです。

kW単価は「物件価格 ÷ パネル容量(kW)」で計算します。たとえば1,800万円・パネル容量75kWの物件なら、kW単価は24万円/kW。中古低圧物件のkW単価は、FIT単価や残存期間にもよりますが、概ね15万〜30万円/kWのレンジに収まることが多く、この範囲から大きく外れる物件は「なぜその価格なのか」を確認すべきサインです。

もうひとつの表面利回りは「年間売電収入 ÷ 物件価格 × 100」で求めます。中古物件の表面利回りは8〜12%が市場の中心レンジで、新設物件(5〜7%程度)より高い水準にあります。ただし注意したいのは、残存FIT期間が短い物件ほど表面利回りは高く出るという構造です。残存5年・表面利回り15%の物件は、一見お得に見えても、FIT期間内に投資元本を回収しきれない可能性があります。つまり、表面利回りは「残存期間とセット」で見なければ意味がないのです。物件比較の際は、kW単価・表面利回り・残存FIT期間の3点セットを一覧表にして見比べることを習慣にしてください。

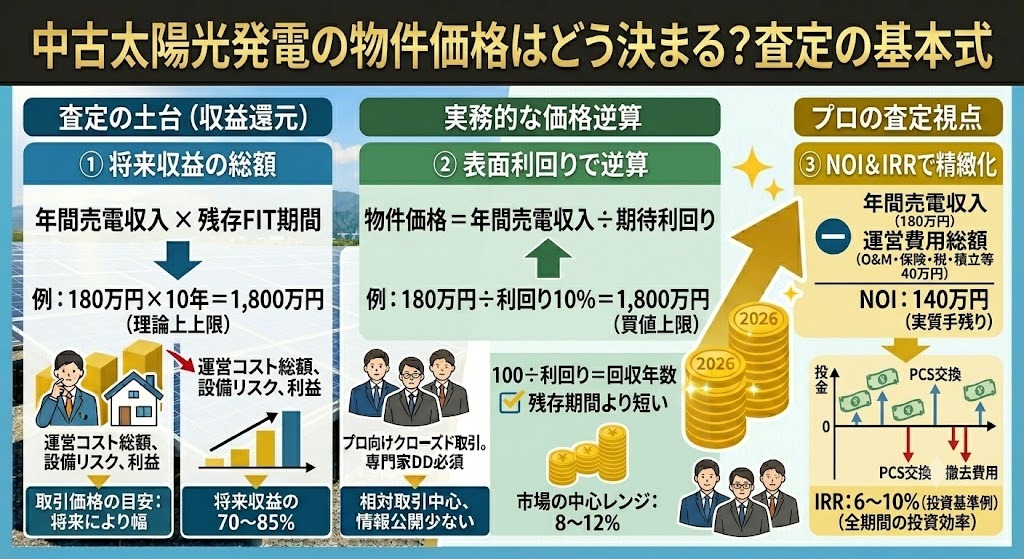

中古太陽光発電の物件価格はどう決まる?査定の基本式

「業者の査定額って、どうやって計算されているの?」——これは売り手・買い手の双方からよく聞かれる質問です。実は、中古太陽光発電の査定には共通する基本的な考え方があり、その構造を知っていれば、提示された価格が妥当かどうかを自分で検算できます。ここでは収益還元の基本式から、プロが使うNOI・IRRの考え方まで、査定のロジックを順を追って解説します。

基本は「年間売電収入 × 残存FIT期間」をベースにした収益還元

中古太陽光発電の価格算定の出発点は、「この物件が残りのFIT期間で、あといくら稼げるのか」という将来収益の総額です。計算式にすると「年間売電収入 × 残存FIT期間」となり、これが物件価値の理論上の上限と考えることができます。

たとえば、年間売電収入180万円・残存FIT期間10年の物件なら、将来の売電収入総額は1,800万円。当然ながら、物件価格がこの1,800万円を超えることは基本的にありえません。なぜなら、買い手は購入後に運営コスト(O&M費用・保険料・税金など)を負担し、さらに投資としての利益を確保する必要があるからです。

実際の取引価格は、この将来収益総額から、①運営コストの総額、②設備の劣化・故障リスク、③買い手が求める利益、を差し引いた水準で形成されます。市場の経験則として、残存期間10年前後の物件であれば、将来売電収入総額の70〜85%程度が取引価格の目安になることが多いと言われています。この「収益還元」の発想こそが査定の土台であり、不動産投資における収益物件の評価と本質的に同じ構造です。提示価格を見たら、まず「残存期間の総売電収入に対して何%の水準か」を計算してみる——これだけで、明らかに割高な物件はふるいにかけられます。

表面利回りから物件価格を逆算する計算例

実務でもっとも手軽に使えるのが、表面利回りから物件価格を逆算する方法です。計算式は「物件価格 = 年間売電収入 ÷ 期待利回り」。市場の中心レンジである表面利回り8〜12%を当てはめれば、その物件の妥当な価格帯が見えてきます。

具体例で確認しましょう。パネル容量70kW・FIT単価24円・年間発電量75,000kWhの低圧物件があるとします。年間売電収入は75,000kWh × 24円 = 180万円。これを表面利回り10%で割り戻すと、物件価格は1,800万円。利回り12%を求めるなら1,500万円が買値の上限ということになります。

ここでポイントになるのが、「何%の利回りを要求すべきか」は残存FIT期間によって変わるという点です。残存15年あるなら利回り9〜10%でも回収後に十分な利益期間が残りますが、残存8年しかない物件で利回り10%では、回収完了とほぼ同時にFITが終わってしまいます。目安として、「100 ÷ 表面利回り = 投資回収年数」が「残存FIT期間より2〜3年以上短い」ことを最低条件にすると、安全側の判断ができます。逆算の式さえ覚えておけば、物件サイトを眺めながら「この価格なら利回り何%か」を即座に暗算でき、物件探しの効率が格段に上がるはずです。

プロの査定で使われるNOI・IRRの考え方

買取業者やファンドなどのプロが査定で重視するのは、表面利回りではなく、NOI(Net Operating Income:営業純利益) と IRR(内部収益率) です。少し専門的になりますが、この2つを理解しておくと、価格交渉で対等に話ができるようになります。

NOIは「年間売電収入 − 年間運営費用」で計算される、実際の手残りベースの収益です。運営費用にはO&M費用(低圧で年間10〜15万円程度)、動産保険料、土地賃料(賃借の場合)、固定資産税・償却資産税、パワーコンディショナー(PCS)の修繕積立などが含まれます。年間売電収入180万円の物件でも、運営費用が40万円かかればNOIは140万円。プロは「物件価格 ÷ NOI」で実質的な回収年数を見ており、表面利回りの数字に惑わされることがありません。

IRRはさらに踏み込んで、毎年のキャッシュフローと売却・撤去までの全期間を通じた投資効率を年率換算した指標です。途中でのPCS交換費用(低圧で数十万〜100万円規模)や、FIT終了後の売電収入低下、最終的な撤去費用までシミュレーションに織り込み、「この価格で買った場合のIRRは何%か」を算定します。中古案件ではIRR 6〜10%程度を投資基準とするプレイヤーが多いと言われています。個人投資家がここまで精緻に計算するのは大変ですが、少なくとも「表面利回りではなくNOIベースで考える」習慣を持つだけで、査定の精度は大きく変わります。

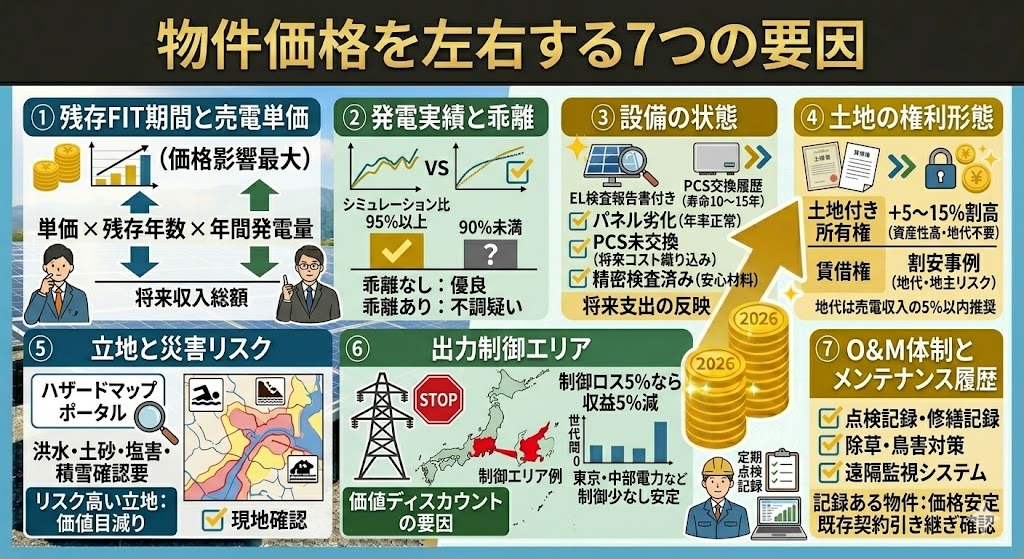

物件価格を左右する7つの要因

同じ規模・同じFIT単価の物件でも、実際の取引価格には数百万円単位の差がつくことがあります。その差を生み出しているのが、これから解説する7つの要因です。買い手としては、これらの要因を一つひとつチェックすることで「なぜこの価格なのか」を読み解けるようになり、割高物件を避け、割安物件を見抜く力が身につきます。

1. 残存FIT期間と売電単価(価格への影響が最も大きい)

物件価格に最も大きな影響を与えるのが、残存FIT期間と売電単価の組み合わせです。なぜなら、この2つが「将来の売電収入総額」を直接決定するからです。

FIT制度では、産業用太陽光(10kW以上)の買取期間は20年間で、認定年度ごとに買取単価が定められています。2012年度の40円/kWhを頂点に、2014年度32円、2017年度21円、2020年度には12〜13円と段階的に下がってきました(経済産業省・調達価格等算定委員会の決定による。※資源エネルギー庁「固定価格買取制度 情報公開用ウェブサイト」https://www.fit-portal.go.jp/)。

つまり中古市場には、「高単価だが残存期間が短い初期案件」と「低単価だが残存期間が長い近年案件」が混在しているわけです。たとえば年間発電量が同じ70,000kWhでも、FIT36円・残存8年なら将来収入総額は約2,016万円、FIT18円・残存14年なら約1,764万円。単価が倍違っても、残存期間次第で総額は接近します。物件価格を見るときは、単価か期間のどちらか一方ではなく、必ず「単価 × 残存年数 × 年間発電量」の掛け算で将来収入総額を計算し、その総額に対して価格が何割の水準にあるかを確認してください。これが価格妥当性チェックの第一歩です。

2. 過去の発電実績とシミュレーションとの乖離

中古物件ならではの強みは、「実際にどれだけ発電してきたか」という実績データを確認できることです。そして、この発電実績こそが価格を左右する重要な要因になります。

査定の現場では、過去3年分程度の月別発電量データと、設置時のシミュレーション値(またはNEDOの日射量データベースに基づく理論値。※NEDO「日射量データベース閲覧システム」https://appww2.infoc.nedo.go.jp/appww/index.html)を突き合わせ、乖離の有無を確認します。実績がシミュレーション比で95%以上を維持していれば優良、90%を下回る場合は、パネルの劣化、シェーディング(影の影響)、PCSの不調、ホットスポットの発生など、何らかの問題を抱えている可能性が高いと判断されます。

価格への影響も明確で、発電実績が想定を5%下回れば、年間売電収入も5%減るわけですから、収益還元で算定される物件価値も比例して下がります。年間180万円の収入物件なら、5%の実績低下で年9万円、残存10年で90万円分の価値毀損です。逆に言えば、買い手にとって発電実績の確認は、価格交渉の最大の武器になります。直近の実績が低調な物件であれば、その分の値引きを求める根拠になりますし、売り手が好調な年のデータしか開示しない場合は、それ自体が警戒すべきサインです。必ず複数年・月別のデータを取り寄せましょう。

3. 設備の状態(パネル劣化率・PCS交換履歴・EL検査結果)

設備の物理的な状態は、購入後の修繕コストに直結するため、価格査定で厳しく見られるポイントです。確認すべきは大きく3つ——パネルの劣化状況、PCSの交換履歴、そして精密検査の結果です。

まずパネルは、一般的に年率0.5〜0.8%程度の出力低下が避けられないとされています。稼働10年の物件なら、新品時から5〜8%程度の出力低下は織り込み済みの「正常な劣化」ですが、それを超える劣化が見られる場合は、セル割れやホットスポットなどの不具合が疑われます。目視では分からない内部のセル割れを検出できるのがEL検査(エレクトロルミネッセンス検査)で、検査報告書が整備されている物件は買い手の安心材料となり、価格にもプラスに働きます。

次にPCSです。PCSの寿命は10〜15年程度とされ、交換には低圧物件でも数十万〜100万円規模の費用がかかります。稼働10年超でPCS未交換の物件は、購入後数年以内の交換費用を見込む必要があり、その分は価格から差し引いて評価するのが妥当です。逆に、直近でPCSを交換済みの物件は、向こう10年の大型支出リスクが小さいぶん、多少高めの価格でも合理性があります。設備状態は「現在の価格」だけでなく「将来の支出」を映す鏡だと考えて、点検記録・修繕履歴・保証書の有無まで丁寧に確認してください。

4. 土地の権利形態(所有か賃貸かで5〜15%の価格差)

意外と見落とされがちですが、発電所が建つ土地の権利形態——所有権付きか、賃借か——は物件価格に5〜15%程度の差を生む重要な要因です。

土地所有権付きの物件は、発電所と土地をセットで取得できるため資産性が高く評価されます。FIT終了後も土地の活用(再投資・転用・売却)の選択肢が残ること、地代の支払いが不要でNOIが改善すること、そして地主とのトラブルリスクがゼロであることが、価格を押し上げる理由です。

一方、土地賃借の物件では、確認すべき事項が一気に増えます。賃貸借契約の残存期間はFIT期間をカバーしているか、契約の更新条件と地代の改定条項はどうなっているか、地主の承諾なしに発電事業者の地位を譲渡できる契約か——これらのいずれかに不安があれば、価格は当然ディスカウントされます。特に注意したいのが地代水準で、年間地代が売電収入の5%以内なら許容範囲とされますが、10%を超える物件は収益性を大きく圧迫するため、買い手から敬遠されがちです。

また、賃借物件では地主の相続発生により契約関係が不安定になるリスクも無視できません。登記簿で地上権や賃借権の設定登記がなされているかどうかも、権利の安定性を測る重要なチェックポイントです。同じ利回りなら土地付きを優先する——これは中古物件選びの基本セオリーと言えるでしょう。

5. 立地条件と自然災害リスク(ハザードマップでの確認)

太陽光発電所は20年単位で屋外に晒され続ける設備ですから、立地の良し悪し、とりわけ自然災害リスクの大小は物件価格に確実に反映されます。

確認の第一歩は、国土交通省の「ハザードマップポータルサイト」(https://disaportal.gsi.go.jp/)です。対象地が洪水浸水想定区域に入っていないか、土砂災害警戒区域に指定されていないか、住所を入力するだけで誰でも無料で確認できます。実際、近年の台風や豪雨では、浸水によるPCS・接続箱の損傷や、法面の崩落による架台被害が各地で報告されており、災害リスクの高い立地の物件は、保険料の上昇や売却時の流動性低下というかたちで価値が目減りします。

加えてチェックしたいのが、塩害と積雪です。海岸から近い物件は架台やフェンスの腐食が進みやすく、多雪地域では積雪荷重によるパネル・架台の損傷リスクと、冬季の発電量低下を織り込む必要があります。さらに、周辺環境の将来変化——隣接地に建物が建ってシェーディングが発生する可能性、近隣の樹木の成長——も見ておきたいポイントです。

これらのリスクは「価格が安い理由」として物件情報に正直に書かれていないことも多いため、買い手自身がハザードマップと現地確認で能動的に調べる姿勢が欠かせません。割安に見える物件ほど、立地に理由が隠れていないかを疑ってかかるくらいでちょうど良いのです。

6. 出力制御エリアかどうか

近年、物件価格への影響度が急速に高まっているのが「出力制御」の問題です。出力制御とは、電力の供給が需要を上回る時間帯に、電力会社が太陽光発電所の発電を一時的に停止・抑制させる仕組みのこと。制御された時間帯の売電収入はゼロになるため、収益に直接響きます。

かつては九州電力エリアが中心でしたが、現在では北海道・東北・中国・四国・沖縄など全国の広いエリアで出力制御が実施されるようになりました。制御率(年間発電量のうち制御で失われる割合)はエリアと年度によって変動しますが、再エネ導入量の多いエリアでは年間数%〜10%程度に達するケースも報告されています(各エリアの実績は資源エネルギー庁および各電力会社の公表資料で確認できます)。

価格への影響はシンプルで、出力制御で年間5%の発電量が失われるなら、その物件の収益力は5%低い前提で評価しなければなりません。年間売電収入200万円の物件なら年10万円、残存10年なら100万円分の価値差です。物件比較の際は、所在エリアの直近の出力制御実績を確認し、シミュレーションに「制御ロス」の項目が織り込まれているかをチェックしてください。逆に、出力制御の少ない東京電力・中部電力エリアの物件は、その安定性ゆえに相場がやや強含む傾向があることも、相場観として知っておきたいところです。

7. O&M契約・メンテナンス履歴の有無

最後の要因は、O&M(運用・保守)体制とメンテナンス履歴の整備状況です。「きちんと手入れされてきた物件かどうか」は、中古車選びと同じく、価格評価の重要な分かれ目になります。

定期点検記録、除草の実施履歴、不具合発生時の修繕記録、遠隔監視システムの稼働データ——これらが時系列で整理されている物件は、設備状態の透明性が高く、買い手は安心してリスク評価ができます。結果として査定額も安定し、売買交渉もスムーズに進みます。反対に、「点検はやっていたはずだが記録がない」「監視装置がなく月次の発電量しか分からない」という物件は、見えないリスクのぶんだけディスカウントして評価せざるを得ません。

また、既存のO&M契約が引き継げるかどうかも確認ポイントです。信頼できるO&M業者との契約が継続できれば、購入後すぐに保守体制が整いますし、年間のO&M費用(低圧で10〜15万円程度が目安)が事前に確定しているため、NOIの計算精度も上がります。

買い手としての実務的なアドバイスは、検討初期の段階で「直近2年分の点検報告書と発電実績データ」の開示を依頼することです。この依頼への対応の速さと資料の質で、売り手の管理レベルはおおよそ見当がつきます。資料が揃っている物件は、価格が多少高くても「安心料」として十分に合理性がある——これが中古市場の実感値です。

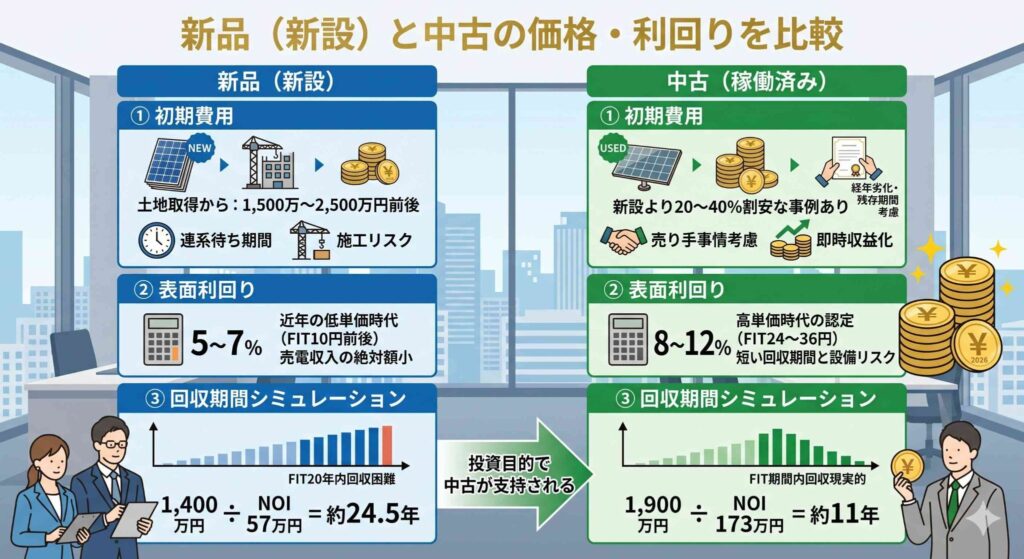

新品(新設)と中古の価格・利回りを比較

「どうせ買うなら新品のほうが安心では?」という疑問は、検討者なら誰もが一度は持つものです。結論から言えば、新品と中古は価格構造も利回り水準もまったく異なる商品であり、どちらが優れているかは投資の目的次第です。ここでは初期費用・利回り・回収期間の3つの観点から、両者を定量的に比較していきます。

初期費用の比較:中古は新設より20〜40%安いケースも

初期費用の面では、中古物件に明確なアドバンテージがあります。新設の低圧太陽光発電(50kW程度)を土地取得から始める場合、システム費用・工事費・連系負担金・土地代を合わせて1,500万〜2,500万円程度かかるのが一般的です。一方、同等規模の中古物件は、条件にもよりますが新設総コストより20〜40%程度安く取得できるケースが少なくありません。

なぜ中古が安くなるのかというと、理由は主に3つあります。第一に、設備の経年劣化分が価格に織り込まれていること。第二に、残存FIT期間が20年フルではないため、将来収入総額が新設より小さいこと。第三に、売り手側の事情(資金化を急いでいる、相続で手放したい等)によって、理論価格より安く売り出される物件が一定数存在することです。

さらに見逃せないのが、中古は「すでに完成して稼働している」という点です。新設では避けられない連系工事の待ち時間(申し込みから連系まで1年近くかかるケースもあります)や、造成・施工のトラブルリスクがなく、購入した月から売電収入が入り始めます。初期費用が安く、収入の立ち上がりも早い——投資効率の観点では、これが中古の構造的な強みなのです。

利回りの比較:新設5〜7%、中古8〜12%の構造的な理由

利回り水準を比べると、新設の表面利回りが5〜7%程度であるのに対し、中古は8〜12%が中心レンジと、明確な差があります。この差は偶然ではなく、構造的な理由によるものです。

最大の理由は、FIT単価の世代差です。新設のFIT単価は近年10円/kWh前後まで低下しており、売電収入の絶対額が小さくなっています。一方、中古市場に流通する物件の多くは、FIT単価24〜36円という高単価時代の認定案件です。設備価格は経年分だけ安くなっているのに、売電単価は高いまま——この「分子(収入)が大きく、分母(価格)が小さい」状態が、中古の高利回りを生み出しています。

ただし、ここで冷静に考えたいのは、利回りの差はリスクと期間の差でもあるということです。中古の残存FIT期間は新設の20年より短く、設備の故障リスクは経年分だけ高い。つまり中古の高利回りは、「短い回収期間と設備リスクへの対価」として市場が織り込んだ水準なのです。

それでも、過去の発電実績で収益の確度を検証できること、初期トラブル(施工不良など)がすでに洗い出されていることを考えれば、リスクに見合う以上のリターンを取りやすいのが中古市場の妙味です。要は、利回りの数字だけでなく「なぜその利回りなのか」の構造を理解して選ぶことが大切だということです。

回収期間シミュレーション(50kW低圧モデルでの試算例)

新品と中古の違いを最も実感できるのが、投資回収期間のシミュレーションです。ここでは条件を揃えた50kW低圧モデルで比較してみましょう。なお年間発電量は、NEDOの日射量データベースに基づく標準的な日射条件(年間発電量=パネル容量1kWあたり約1,100kWh)を前提とします。

【新設モデル】 パネル容量70kW(過積載)・FIT単価10円・初期費用1,400万円の場合、年間発電量は約77,000kWh、年間売電収入は約77万円。運営費用を年20万円とするとNOIは57万円で、単純回収期間は約24.5年。FIT期間20年内での回収は難しく、卒FIT後の売電や自家消費まで含めた超長期の事業計画が必要になります。

【中古モデル】 パネル容量70kW・FIT単価27円・残存12年・物件価格1,900万円の場合、年間売電収入は約208万円。運営費用を年35万円(土地賃料含む)とするとNOIは173万円で、回収期間は約11年。残存FIT期間12年に対して回収11年ですから、FIT期間内に元本を回収し、さらに1年分の収益と卒FIT後の設備・土地が手元に残る計算です。

もちろんこれは一例であり、前提条件次第で結果は変わります。しかし「現行FIT単価の新設はFIT期間内回収が困難」「高単価の中古は期間内回収が現実的」という構造的な違いは、多くのケースに当てはまります。だからこそ、投資目的での購入なら中古、という選択が市場で支持されているのです。

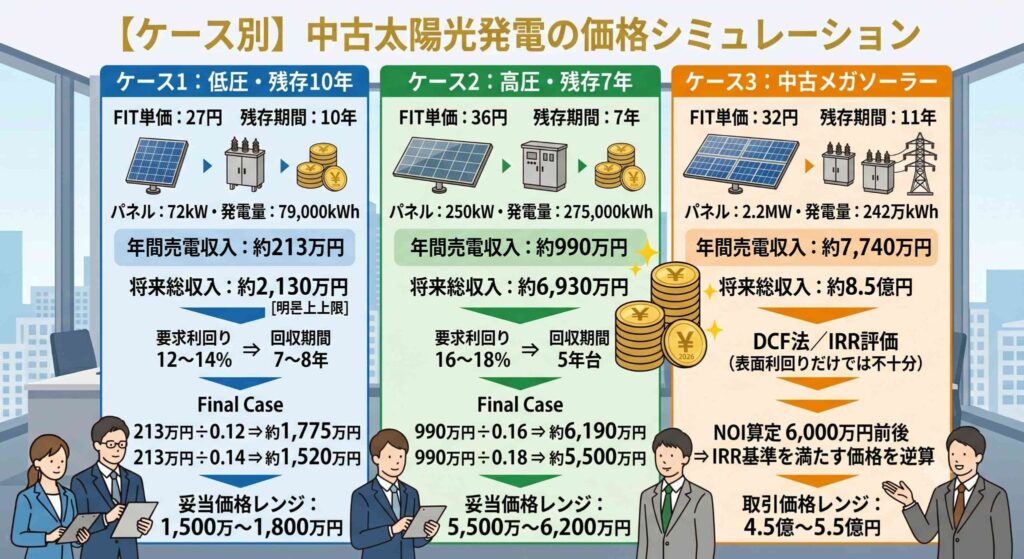

【ケース別】中古太陽光発電の価格シミュレーション

ここまでの理屈を、実際の物件条件に当てはめて検証してみましょう。FIT単価・残存期間・規模の異なる3つのケースで、「妥当な物件価格はいくらか」を計算過程ごとお見せします。電卓ひとつで再現できる計算ばかりですので、実際の物件検討の際にはぜひご自身の手で検算してみてください。

ケース1:FIT単価27円・残存10年の低圧物件の場合

まずは中古市場で最も典型的な、2015年度認定(FIT単価27円)・残存10年の低圧物件を考えます。条件は、パネル容量72kW(過積載)・年間発電量79,000kWh・土地賃借(年間地代12万円)とします。

年間売電収入は79,000kWh × 27円 = 約213万円。残存10年の将来売電収入総額は約2,130万円です。これが物件価値の理論上限となります。

次に妥当価格を利回りから逆算します。残存10年の物件であれば、回収期間を7〜8年以内に収めたいところですから、要求する表面利回りは12〜14%程度が目安です。表面利回り12%なら物件価格は213万円 ÷ 0.12 = 約1,775万円、14%なら約1,520万円。つまり、この物件の妥当な価格レンジは1,500万〜1,800万円前後と判断できます。

仮にこの物件が2,000万円で売り出されていたら、表面利回りは10.7%、単純回収に9.4年かかり、残存期間10年とほぼ同じ。設備トラブルがひとつ起きれば回収不能リスクが現実味を帯びる水準です。逆に1,400万円なら利回り15.2%で、相場より明らかに割安——ただし、その場合は「なぜ安いのか」(発電実績の低迷、地代の高さ、災害リスク等)を疑ってかかるべきです。このように、収入総額の把握→利回り逆算→売出価格との比較、という3ステップで価格の妥当性は判定できます。

ケース2:FIT単価36円・残存7年の高圧物件の場合

次に、2013年度認定(FIT単価36円)・残存7年の高圧物件を見てみましょう。条件は、パネル容量250kW・年間発電量275,000kWh・土地所有権付きとします。

年間売電収入は275,000kWh × 36円 = 約990万円。残存7年の将来収入総額は約6,930万円です。高単価案件らしく年間収入は大きいものの、残存期間の短さが評価のポイントになります。

残存7年の物件では、回収期間を5年台に収めたいため、要求利回りは16〜18%程度まで引き上げて考えるのがセオリーです。表面利回り16%なら物件価格は990万円 ÷ 0.16 = 約6,190万円、18%なら約5,500万円。妥当レンジは5,500万〜6,200万円前後という計算になります。将来収入総額6,930万円に対して80〜89%の水準であり、残存期間が短い案件としてはやや強気の価格帯ですが、土地所有権付きでFIT終了後の資産価値が残ることを考慮すれば説明のつく範囲です。

高圧案件で忘れてはならないのが、運営コストの重さです。電気主任技術者の委託費用(年間30〜60万円程度)、キュービクルの保守費用、規模に応じたO&M費用を差し引くと、NOIベースの利回りは表面より2〜3ポイント下がります。さらにこの規模ではPCSの更新費用も数百万円単位になりますから、残存7年の間に大型修繕が発生しないか、設備年齢と交換履歴の確認が価格判断の生命線になります。短期回収型の高圧案件は、リターンも大きいぶん、DDの精度がそのまま投資成績に直結すると心得てください。

ケース3:中古メガソーラー(2MW)の取引価格の考え方

最後に、中古メガソーラーの価格の考え方です。条件として、パネル容量2.2MW・FIT単価32円・残存11年・年間発電量242万kWhの特別高圧連系案件を想定します。

年間売電収入は242万kWh × 32円 = 約7,740万円。残存11年の将来収入総額は約8.5億円です。この規模になると、低圧のような表面利回りの目安だけで価格は決まらず、DCF法(将来キャッシュフローの現在価値割引)とIRRによる評価が標準になります。

考え方の骨格はこうです。年間収入7,740万円から、O&M費用・電気主任技術者費用・土地賃料・保険料・税金などの運営費用(メガ案件では年間収入の15〜25%程度が目安)を差し引き、NOIを約6,000万円前後と算定。そこにPCS更新(数千万円規模)や出力制御ロスなどの将来支出・リスクを織り込んだうえで、買い手が要求するIRR(インフラファンド等では6〜10%程度が目安とされます)を満たす価格を逆算します。この枠組みで評価すると、本ケースの取引価格は概ね4.5億〜5.5億円のレンジに収まるイメージです。

メガソーラー取引で特に重要なのは、価格そのものより「価格の根拠資料」です。複数地権者との賃貸借契約、特別高圧の連系契約、EPCの瑕疵担保・メーカー保証の承継可否——これらの法務・技術DDの結果次第で、評価額は億単位で動きます。だからこそ、メガ案件では専門家によるDD費用(50〜100万円以上)を惜しまないことが、結果的に最も安くつくのです。

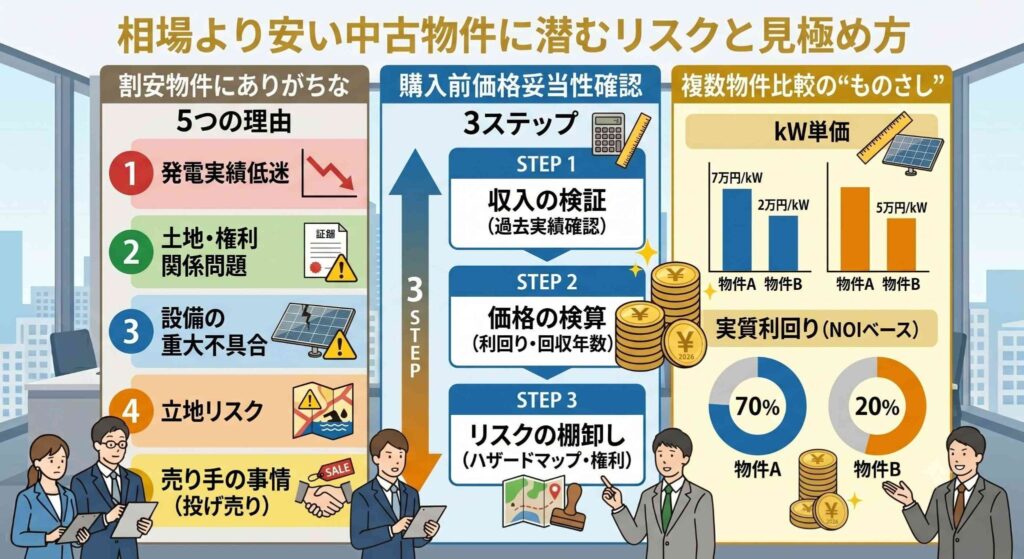

相場より安い中古物件に潜むリスクと見極め方

物件探しをしていると、相場から明らかに外れた「激安物件」に出会うことがあります。掘り出し物の可能性もゼロではありませんが、正直なところ、安い物件には安いなりの理由があるのが市場の現実です。ここでは、割安物件に潜む典型的なリスクと、価格の妥当性を確認する実践的な手順を解説します。

相場より2割以上安い物件にありがちな5つの理由

相場より2割以上安い物件に出会ったら、まず次の5つの理由を疑ってください。

第一に、発電実績の低迷です。 シェーディングやパネル不良で実績がシミュレーション比90%を切っている物件は、収益力が低いぶん安く売り出されます。

第二に、土地・権利関係の問題です。 地代が異常に高い、賃貸借契約の残存期間がFIT期間より短い、地主との関係が悪化している——といった事情は、価格に織り込まれていることが多いものです。

第三に、設備の重大な不具合や修繕の先送りです。 PCSの故障歴、架台の腐食、フェンスや遠隔監視装置の未設置(FIT認定基準上の問題になりえます)など、購入後に買い手が負担すべき出費が控えているケースです。

第四に、立地リスクです。 ハザードマップ上の浸水・土砂災害区域、塩害地域、出力制御の多いエリアの物件は、リスク分のディスカウントがかかります。

第五に、売り手の事情による投げ売りです。 相続、資金繰り、法人の撤退などで早期売却を急いでいる場合で、実はこれだけが買い手にとって「真の掘り出し物」になりえます。

つまり、割安物件の見極めとは「安さの理由が物件側にあるのか、売り手側にあるのか」を切り分ける作業に他なりません。理由が売り手側の事情だけで、物件自体に問題がなければ買い。物件側に理由があるなら、その修繕・リスクコストを差し引いてもなお割安かを冷静に計算する——この判断軸を持つことが大切です。

購入前に価格の妥当性を確認する3ステップ

割高物件をつかまないために、購入前に必ず実行したい確認手順を3つのステップにまとめます。どれも特別な道具は不要で、本記事の知識があれば実行できるものばかりです。

ステップ1は「収入の検証」です。 売り手から過去3年分の月別発電実績を取り寄せ、物件資料に記載された年間売電収入が実績と一致しているかを確認します。あわせてNEDOの日射量データベースで対象地の理論発電量を計算し、実績との乖離をチェック。物件資料の収入が「実績」ではなく「設置時シミュレーション」ベースで書かれているケースは意外と多く、ここで収益の前提が崩れる物件は少なくありません。

ステップ2は「価格の検算」です。 検証済みの年間売電収入と残存FIT期間から将来収入総額を計算し、売出価格がその何%かを確認。さらに表面利回りと回収年数を算出し、「回収年数が残存FIT期間より2〜3年以上短いか」という安全基準に照らします。

ステップ3は「リスクの棚卸し」です。 ハザードマップでの立地確認、登記簿による権利関係の確認、点検記録・修繕履歴の精査、出力制御エリアの実績確認を行い、発見したリスクを金額換算して価格から差し引きます。この3ステップを経てもなお魅力的な価格であれば、その物件は「買い」の候補です。最終判断の前には、専門家によるデューデリジェンスを入れることで、確認の精度をさらに高められます。

複数物件の比較は「kW単価」と「実質利回り」で行う

物件選びの最終局面では、複数の候補を横並びで比較することになります。このとき、規模も単価も残存期間も異なる物件を公平に比べるための物差しが、「kW単価」と「実質利回り」の2つです。

kW単価(物件価格 ÷ パネル容量)は、設備としての割安・割高を測る指標です。たとえば候補Aが1,800万円・75kW(kW単価24万円)、候補Bが1,500万円・55kW(kW単価27.3万円)なら、価格の絶対額は候補Bが安くても、設備あたりの単価では候補Aのほうが割安と分かります。ただしkW単価はFIT単価や残存期間を反映しないため、これ単独で優劣は決められません。

そこで組み合わせるのが**実質利回り(NOI ÷ 物件価格 × 100)**です。表面利回りではなく、O&M費用・土地賃料・保険・税金まで差し引いたNOIベースで計算することがポイントで、地代の高い物件や高圧の維持費が重い物件は、ここで化けの皮が剥がれます。さらに「100 ÷ 実質利回り」で実質回収年数を出し、残存FIT期間と並べれば、各物件の安全余裕度まで一目で比較できます。

実務的には、候補物件ごとに「価格・kW単価・FIT単価・残存年数・年間収入(実績ベース)・運営費・NOI・実質利回り・実質回収年数」を一覧表にするのがおすすめです。表にして眺めると、営業トークや物件資料の印象に流されず、数字だけで冷静に序列をつけられます。感覚ではなく指標で選ぶ——これが中古物件選びで失敗しないための鉄則です。

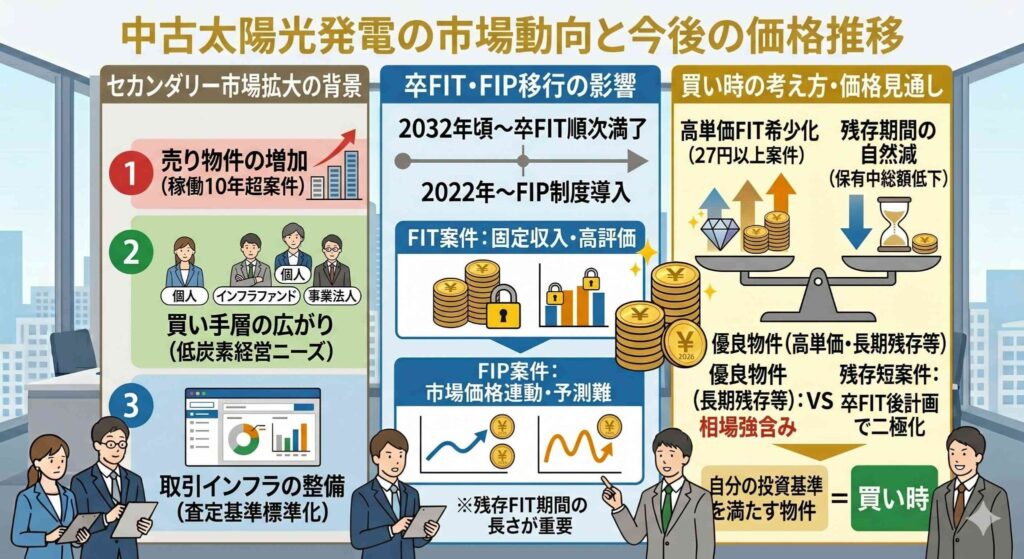

中古太陽光発電の市場動向と今後の価格推移

「今買うべきか、もう少し待つべきか」——価格相場を理解した次に気になるのは、市場の先行きでしょう。中古太陽光発電のセカンダリー市場は今まさに拡大期にあり、需給バランスの変化が今後の価格動向を左右します。ここでは市場拡大の背景と制度変更の影響を整理し、買い時の考え方をお伝えします。

セカンダリー市場が拡大している3つの背景

中古太陽光発電のセカンダリー市場(流通市場)は、ここ数年で取引量・参加プレイヤーともに大きく拡大してきました。その背景には3つの構造的な要因があります。

第一に、売り物件の増加です。 FIT制度が始まった2012〜2015年度に建設された大量の発電所が、稼働10年を超える時期に入りました。設備の更新期を迎えたオーナーの売却、初期投資家の利益確定、相続にともなう資産整理、法人の事業再編など、売却ニーズが構造的に積み上がっています。

第二に、買い手層の広がりです。 新設のFIT単価が低下し、新規開発の妙味が薄れたことで、投資家の関心が「高単価FITが残る中古案件」へとシフトしました。個人投資家に加え、インフラファンドや事業法人、脱炭素経営の文脈で再エネ電源を求める企業まで、買い手の裾野は着実に広がっています。

第三に、取引インフラの整備です。 中古太陽光専門の売買プラットフォームや仲介事業者が増え、査定基準や必要書類の標準化が進んだことで、かつては相対の閉じた取引だった中古売買のハードルが大きく下がりました。

売りも買いも増え、取引の仕組みも整う——市場としては健全な成長段階にあり、流動性の向上は買い手にとって「選べる物件が増え、将来の売却もしやすくなる」という好材料です。中古太陽光は、もはやニッチな投資ではなく、確立された資産クラスになりつつあると言ってよいでしょう。

卒FIT・FIP移行が中古価格に与える影響

今後の中古価格を考えるうえで避けて通れないのが、「卒FIT」と「FIP制度」という2つの制度的な変化です。

卒FITとは、20年間のFIT買取期間が満了することを指します。2032年以降、初期の産業用案件が順次卒FITを迎え、それ以降の売電は市場価格ベースとなります。市場価格はFIT単価より大幅に低くなる見込みのため、中古物件の価値は今後ますます「残存FIT期間の長さ」に集約されていきます。言い換えれば、高単価・長期残存の物件は希少化が進み、相場が底堅く推移する一方、残存期間の短い物件は、卒FIT後の事業計画(自家消費転換・蓄電池併設・売却・撤去)の確度次第で価格が二極化していくと考えられます。

一方のFIP制度は、2022年度から導入された、市場価格に一定のプレミアムを上乗せして売電する仕組みです(制度詳細は資源エネルギー庁の公表資料を参照。https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/fip.html)。FIP案件は収入が市場価格に連動するため、固定価格のFIT案件に比べて収益予測が立てにくく、現時点の中古市場では「固定収入が保証されたFIT案件」のほうが高く評価される傾向にあります。つまり、FIT案件の中古価値は、制度の希少性という観点からも当面支えられやすい構図です。制度変化の方向性を理解しておけば、保有中の出口戦略まで含めた一段深い投資判断ができるようになります。

買い時はいつ?今後の価格見通し

それでは結局、中古太陽光発電の買い時はいつなのでしょうか。将来の市場価格を正確に予言することは誰にもできませんが、需給の構造から、合理的な見通しを描くことはできます。

価格を下支えする要因は、高単価FIT案件の希少化です。FIT単価27円以上の案件は新たに生まれることがなく、市場に出てくる総量は時間とともに減る一方です。買い手層の拡大が続くなか、優良物件(高単価・長期残存・土地付き・実績良好)の相場は強含みで推移する可能性が高いと見られます。

一方、価格を押し下げる要因は、残存期間の自然減です。すべての中古物件は、保有しているだけで毎年1年ずつ残存FIT期間が減り、将来収入総額が目減りしていきます。つまり「待てば安くなる」のは事実ですが、安くなった物件は収益期間も短くなっているため、待つことが得になるとは限りません。むしろ優良物件ほど早く買い手がつくため、待つほど選択肢の質が下がるリスクのほうが現実的です。

結論として、買い時を「市場のタイミング」で計るのではなく、「自分の投資基準を満たす物件が現れたとき」と定義することをおすすめします。本記事で解説した利回り基準・回収年数基準・リスクチェックをクリアする物件であれば、それがあなたにとっての買い時です。基準を持って待ち、基準を満たしたら迷わず動く——シンプルですが、これが中古市場で良い買い物をするための最も確かな戦略です。

相場観を持って物件価格の妥当性を判断しよう

中古太陽光発電の価格相場と、物件価格の決まり方について解説してきました。最後に要点を整理します。

価格相場の目安は、低圧物件で1,000万〜2,000万円前後、表面利回りは8〜12%が市場の中心レンジです。そして物件価格の本質は「年間売電収入 × 残存FIT期間」で決まる将来収入総額の割引価値であり、表面利回りからの逆算式を使えば、誰でも妥当な価格帯を検算できます。

価格を左右する7つの要因——残存FIT期間と売電単価、発電実績、設備状態、土地の権利形態、立地と災害リスク、出力制御、O&M履歴——をチェックリストとして使えば、「なぜこの価格なのか」を自分の頭で読み解けるようになります。相場より安い物件には必ず理由があります。その理由が物件側にあるのか売り手側にあるのかを切り分け、kW単価と実質利回りで複数物件を冷静に比較することが、後悔しない物件選びへの近道です。

セカンダリー市場は拡大を続けており、高単価FIT案件の希少化が進むなか、相場観と判断基準を持った買い手こそが優良物件を手にできる時代になっています。気になる物件が見つかったら、本記事の3ステップ(収入の検証→価格の検算→リスクの棚卸し)で妥当性を確認し、最終判断の前には発電実績データの開示請求と専門家によるデューデリジェンスを忘れずに。確かな相場観を武器に、納得のいく価格で、長く収益を生み続ける一台ならぬ「一基」との出会いを掴んでください。

DESIGN

THE FUTURE

WITH NATURE

自然とともに豊かな未来を設計する